Евро сдает позиции, поскольку рост летних каникул подошел к концу

Джон Харди, главный валютный стратег брокерской компании Saxo Bank

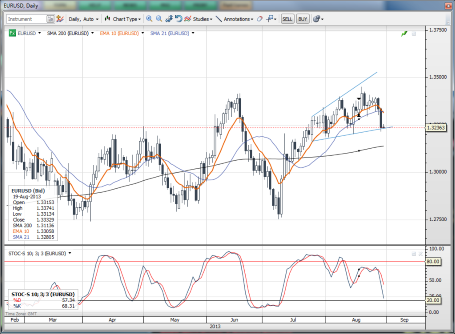

Евро очнулся от летних каникул и испытал приступ боязни высоты, а доллар снова укрепляется, возможно, пара евро/доллар готова полностью протестировать 1,3000. Тем временем, Резервный банк Австралии вдохновляет австралийский доллар на рост.

RBA вдохновляет австралийский доллар на рост

Для австралийского доллара ночь выдалась неспокойной: сначала вышел слабый отчет по розничным продажам, который оказал давление на валюту, а затем RBA сделал объявление, которое способствовало стремительному росту австралийской валюты по всему спектру рынка. RBA сохранил процентные ставки на прежнем уровне 2,50%, как и ожидалось, и продолжил сетовать на силу валюты, заявив, что через какое-то время она, возможно, упадет.

Относительно позитивный тон заявления в

Читать дальше →

Евро очнулся от летних каникул и испытал приступ боязни высоты, а доллар снова укрепляется, возможно, пара евро/доллар готова полностью протестировать 1,3000. Тем временем, Резервный банк Австралии вдохновляет австралийский доллар на рост.

RBA вдохновляет австралийский доллар на рост

Для австралийского доллара ночь выдалась неспокойной: сначала вышел слабый отчет по розничным продажам, который оказал давление на валюту, а затем RBA сделал объявление, которое способствовало стремительному росту австралийской валюты по всему спектру рынка. RBA сохранил процентные ставки на прежнем уровне 2,50%, как и ожидалось, и продолжил сетовать на силу валюты, заявив, что через какое-то время она, возможно, упадет.

Относительно позитивный тон заявления в

Читать дальше →