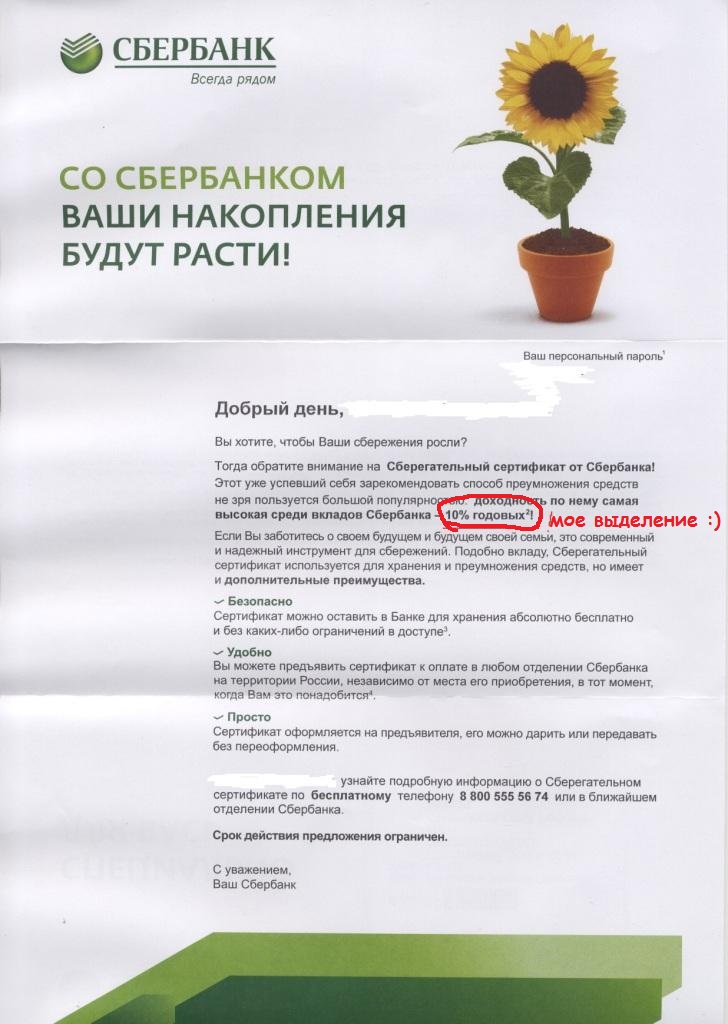

ИНТЕРФАКС-АФИ — Сбербанк РФ (MOEX: SBER) 27 ноября

опубликует отчетность за 9 месяцев 2013 года по МСФО, свидетельствует

информация, размещенная на сайте банка.

Как сообщалось ранее, чистая прибыль Сбербанка по РСБУ за 9 месяцев 2013

года выросла на 7,5% — до 318,8 млрд рублей против 296,6 млрд рублей за

аналогичный период 2012 года.

В первом полугодии 2013 года Сбербанк незначительно сократил чистую прибыль

по МСФО — на 0,5%, до 174,5 млрд рублей, тогда как в первом полугодии 2012 года

этот показатель был равен 175,3 млрд рублей.

Служба финансово-экономической информации

business@interfax.ru

finance@interfax.ru

Ай да Греф! Ай да сукин сын!

У Рыжего появился достойный продолжатель идей разбазаривания государственной собственности России — нынешний глава Сбербанка. Еще в свое время на посту министра экономического развития и торговли РФ он активно разбазаривал народные богатства страны, его вроде как убрали, но допустили к другой кормушке, так он и туда со своим

У Рыжего появился достойный продолжатель идей разбазаривания государственной собственности России — нынешний глава Сбербанка. Еще в свое время на посту министра экономического развития и торговли РФ он активно разбазаривал народные богатства страны, его вроде как убрали, но допустили к другой кормушке, так он и туда со своим Долю участия ЦБ в капитале Сбербанка России нужно сократить до оптимального уровня в 25%. Такое мнение озвучил глава кредитной организации Герман Греф в ходе презентации стратегии развития финучреждения до 2018 года в Лондоне.

Сейчас Банк России держит контрольный пакет акций кредитной организации — 50% плюс одна акция. В этом банке хранится большая всех вкладов населения России, туда приходят практически все пенсионные деньги, допустит до этих денежных поток коммерсантов, это все равно что пустит козла в огород с капустой :)

Сбербанк вряд ли повысит норматив дивидендов свыше 20 проц в 2018 году из-за замедления роста экономики РФ — вице-президент банка

Ну да зачем же платить сейчас дивиденды, когда потом, если пройдет его предложения, можно будет положить их в свой карман. Ведь по прогнозам, которые были озвучены на пресс-конференции, в которой также принимали участие председатель набсовета Сбербанка Сергей Игнатьев и старший вице-президент Денис Бугров, в 2013 году чистая прибыль Сбербанка составит 370 млрд рублей. А чистая прибыль Сбербанка России в 2018 году может достигнуть отметки в 740 млрд рублей.

По итогам 2012 года дивидендные выплаты составили 17 проц чистой прибыли по международным стандартам финансовой отчетности /МСФО/ /58,678 млрд рублей/ против 15,3 проц по итогам 2011 года. Попытки правительства нагнуть компании с госучастием выплачивать до 25% прибыли по МСФО пока так и не достигли успеха.

Ну и последнее высказывание этого грифа от экономики :)

Как стало известно «Ъ», глава Сбербанка Герман Греф предложил обязать госкомпании проводить в Сочи годовые собрания акционеров. Прежде всего, банк рассчитывает, что такие мероприятия позволят загрузить его курорт «Горная карусель» в Красной Поляне. Но для госкомпаний такие заседания могут стать проблемой: многим из них придется менять устав.

Про затраты уж скромно умолчим, нужно ведь как то откаты получать и с того что уже построено :)