Доброго утра, товарищи ХТ и все, кто дождался.

Серия непрерывного роста с откатами менее 1% прервана — стоило только об этом вчера написать.

Итак, ждем и у нас раздачи, ибо народ-то не успел вчера отфиксировать то, что надо бы… Вася, поди, счастлив. Отбить 1% убытков тоже радость.

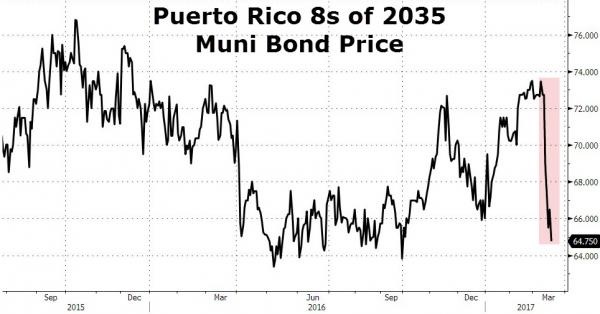

Но самое веселое сейчас происходит в муниципальных облигациях. Вот, где трэш в разгаре.

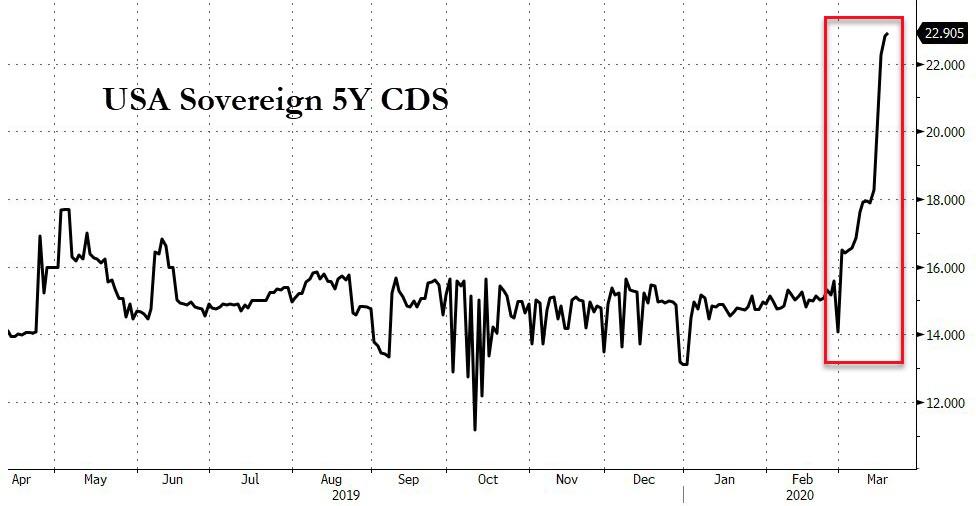

На VIX так же идет борьба за смену тренда. В общем весна будет красна. И совсем не пирогами.

Приятно потыкать.

Да и Амарок с нами!