Скорректировали приватизацию

В четверг правительство РФ рассмотрело и одобрило программу приватизации на 2014-2016 годы значительно урезанную по сравнению с предыдущей версией. Хроническое невыполнение приватизационных планов связано не только с конъюнктурой рынков, но и с лоббизмом, признал премьер-министр Дмитрий Медведев.

«Давайте скажем откровенно, это (неудачи в реализации планов) связано и с энергией лоббизма отдельных ведомств и отдельных должностных лиц. Которые очень часто готовы в лепешку расшибиться, но только не дать что-либо продать, утратив контроль над соответствующим набором имущества. Это неправильно. Государство должно иметь такой размер, который соответствует его целям на сегодняшний день», — сказал премьер.

Он вновь подтвердил позицию, согласно которой «приватизация преследует не только фискальные цели», но и «является ориентиром того, какую экономику мы хотим построить». Именно поэтому, подчеркнул он, «желательно максимально выполнить те амбициозные планы по приватизации, которые есть».

Минэкономразвития предложило скорректировать программу приватизации на ближайшие три года, сделав ее менее агрессивной с учетом конъюнктуры рынков.

«Исходя из сегодняшнего состояния мировых рынков, из того, что существуют проблемы с реализацией пакетов акций по справедливой стоимости, внесены предложения по уточнению приватизационных планов в отношении ряда компаний», — сказал глава министерства Алексей Улюкаев, выступая на заседании правительства.

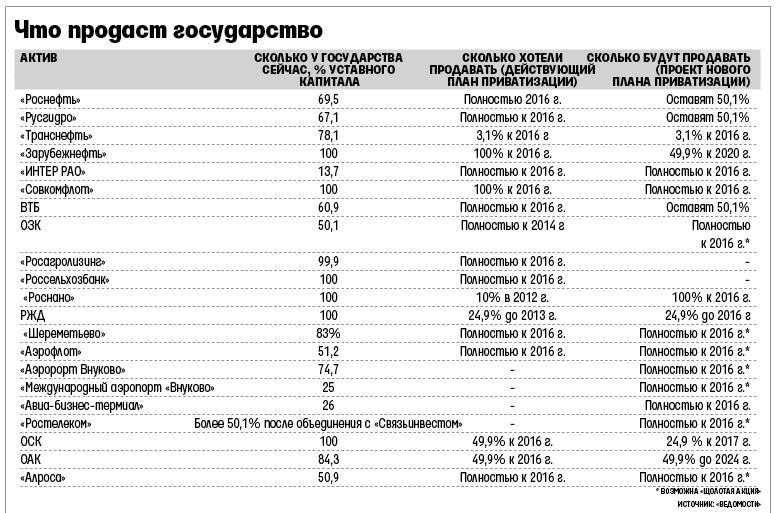

«В частности, по итогам трехлетних приватизационных процедур доля РФ в размере 25% + 1 сохранится в компаниях „АЛРОСА“, „Совкомфлот“ и „Аэрофлот“, доля в 50% + 1 сохранится к концу трехлетнего периода в ВТБ, „Роснефти“ и „РусГидро“, — сказал он.

В целом объем продаж госактивов за 3 года достигнет 1,7 трлн рублей.

Часть средств от продажи акций крупнейших компаний предлагается направить на развитие самих компаний, на увеличение их уставных капиталов.

В федеральный бюджет, по словам Улюкаева, поступит примерно 1 трлн рублей: 620 млрд рублей от продажи акций (в 2014 году — 180 млрд рублей, в 2015 году — 140 млрд рублей, в 2016 году — 300 млрд рублей), а также средства в виде дивидендов ОАО „Роснефтегаз“ от продажи акций ОАО „НК Роснефть“.

»В общей сложности это порядка триллиона рублей, а точнее 1 трлн 20 млрд рублей, которые поступят в федеральный бюджет по этим двум каналам", — пояснил он. Кроме того, по словам А.Улюкаева, по результатам продаж компаний, которые не относятся к крупнейшим, планируется получить еще примерно 9 млрд рублей.

Министр финансов РФ Антон Силуанов высказал сомнение в том, что бюджет в 2014-2016 годах получит около 1 трлн рублей от приватизации. По его словам, в проекте бюджета на 3 года запланированы поступления от приватизации на уровне 925 млрд рублей, а в одобренной программе — только 620 млрд рублей, оставшиеся примерно 380 млрд рублей — в виде дивидендов от «Роснефтегаза». «Пока вижу риски получения от „Роснефтегаза“ такой суммы в 380 млрд рублей, поскольку пока в прогнозах таких ресурсов в этой компании мы не видим», — высказал опасения министр финансов.

Первый вице-премьер Игорь Шувалов на это заметил, что «хоть это юридически идет как получение дивидендов, все-таки это приватизационная сделка (продажа акций „Роснефти“)». «Если продажа акций „Роснефти“ состоится, то деньги мы получим через дивиденды. Это точно так же, как мы получали через прибыль у ЦБ продажу акций Сбербанка», — попытался успокоить министра финансов И.Шувалов.

Государство сохранит контроль в ВТБ до конца 2016 года…

Контроль в РусГидро будет сохранен, доля государства сократится до 50% + 1 акция…

Ростелеком продадут полностью…

Доля в «Зарубежнефти» будет сокращена до 90%…

Доля государства в «Аэрофлоте» снизится до 25% плюс 1 акция…

Планы по снижению доли в УВЗ до 75% +1 акция сохранились…

Планируется продать Росспиртпром и контрольный пакет ОЗК…

«Роснано» полностью продадут до 2017 года…

Будет приватизировано до 75% «Совкомфлота»…

Набиуллина попросила исключить Сбербанк из планов приватизации после 2016 г…

РСХБ и Росагролизинг останутся в госсобственности, преобразуются в институты развития…

Государство может полностью выйти из капиталов «Внуково» и «Шереметьево»…

Приватизация ОАК и ОСК сдвинута до 2024 года...

Подробно

www.finmarket.ru/z/nws/hotnews.asp?id=3389486