© Interfax 12:25 11.07.2013

ЕВРОПА-ФРС-ПОЛИТИКА-ПОСЛЕДСТВИЯ

Планы сокращения стимулов Федрезервом могут затруднить восстановление экономики Европы

— газета

Франкфурт-на-Майне. 11 июля. ИНТЕРФАКС-АФИ — Планы постепенного

сворачивания Федеральной резервной системой (ФРС) США программы количественного

стимулирования могут стать серьезной проблемой для Европы, пишет газета The New

York Times.

Для США сокращение объемов стимулирования станет сигналом того, что

экономика имеет достаточный импульс к росту, чтобы обойтись без дополнительной

поддержки. Однако для большинства стран Европы, которые по-прежнему находятся в

состоянии рецессии, действия ФРС затруднят возврат к экономическому подъему,

полагают эксперты.

Недавние сигналы планируемого ФРС сворачивания программы выкупа облигаций

способствовали росту процентных ставок по всему миру, в связи с чем денежные

средства стали еще менее доступными для компаний Испании, Италии и Франции.

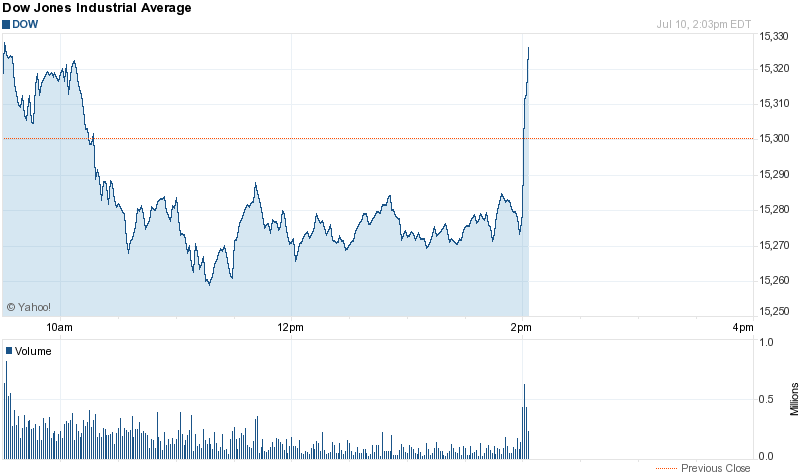

Увеличение доходностей казначейских облигаций США на ожиданиях сокращения

стимулов американским ЦБ отразилось на всех мировых рынках.

Доходность 10-летних US Treasuries по данным на 10 июля составляла 2,66%

годовых против 2,19% до 19 июня, когда глава ФРС Бен Бернанке дал понять, что

ФРС может начать сворачивание программы количественного стимулирования в этом

году.

Рост доходности американских госбумаг спровоцировал отток средств из

Европы, вызвав рост стоимости заимствования для государств еврозоны, а также

ставок по коммерческим кредитам.

Доходности испанских и итальянских гособлигаций резко выросли за последнее

время: для десятилетних бумаг Испании этот показатель составляет 4,79% против

4,5% в начале июня.

«Худшее, что может случиться с точки зрения Европы, — это повышение

долгосрочных процентных ставок, и именно такую ситуацию угрожают создать

действия ФРС», — отметил профессор международной экономики Graduate Institute в

Женеве Чарльз Виплош.

Момент, который ФРС

Читать дальше →