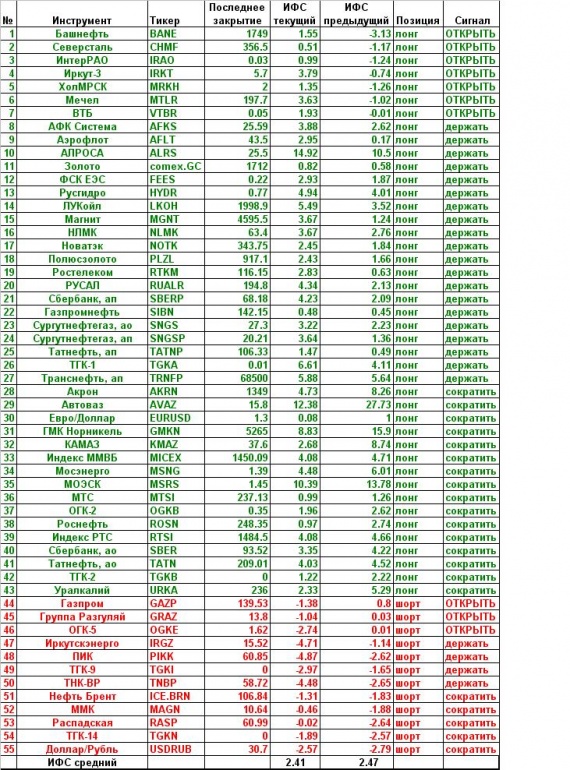

НА!

Доброе утро.

Сегодня пятница, холодно.

На рынкахАзии потепление на фоне данных из Китая, которое каким-нибудь боком, вероятно, зацепит и нас. Но обольщаться не стоит. Холодные финансовые новости из других частей света с большой вероятностью выдавят оптимизм. Хотя Европа напрягается и заявляет, что всем миром точно справится. Пока же приходится идти на рекапитализацию банков за счет механизма стабильности напрямую. Это покруче схемы ФРС, а что делать?

В общем впечатление по забугорью двоякое. Вроде, лучше чем вчера, но так все зыбко, что выжидательная позиция лучше всего. По Америке данные опять же — CPI (-0,2%. core +0,2%) и промпроизводство (рост на 0,3%).

S&P последними понизили прогноз по рейтину Великобритании. Не неожиданность, но все-таки.

Нашим госам опять навязывают инвестиции. Теперь на Кавказ. Сколько и кто — под вопросом. Т.е. Газпром и Роська. Может быть Сбер и ВТБ. Транснефть опять же.

Сегодня пятница, холодно.

На рынкахАзии потепление на фоне данных из Китая, которое каким-нибудь боком, вероятно, зацепит и нас. Но обольщаться не стоит. Холодные финансовые новости из других частей света с большой вероятностью выдавят оптимизм. Хотя Европа напрягается и заявляет, что всем миром точно справится. Пока же приходится идти на рекапитализацию банков за счет механизма стабильности напрямую. Это покруче схемы ФРС, а что делать?

В общем впечатление по забугорью двоякое. Вроде, лучше чем вчера, но так все зыбко, что выжидательная позиция лучше всего. По Америке данные опять же — CPI (-0,2%. core +0,2%) и промпроизводство (рост на 0,3%).

S&P последними понизили прогноз по рейтину Великобритании. Не неожиданность, но все-таки.

Нашим госам опять навязывают инвестиции. Теперь на Кавказ. Сколько и кто — под вопросом. Т.е. Газпром и Роська. Может быть Сбер и ВТБ. Транснефть опять же.