Форекс от Джона Харди, главного валютного стратега Saxo Bank

Прошлая неделя ознаменовалась появлением убедительного аргумента в пользу того, что евро/доллар достиг локальной вершины, и теперь вопрос заключается в том, продолжится ли распродажа, усилится ли или сойдет на нет, поскольку рынок оценивает оправданность недавнего роста евро в более широком смысле.

Доллар/канада пробил 1,0500

С утра доллар/канада торговался выше отметки 1,0500, чему способствовал прорыв сопротивления в пятницу на фоне неожиданно слабых показателей по индексу цен потребителей (базовый индекс цен потребителей составил 1,1% в годовом исчислении против ожидаемого значения в 1,2%, показатель приближается к историческим минимумам, установленным в 1980-х). Взгляд на месячный график напоминает нам о том, насколько тихо – слишком тихо – вела себя пара доллар/канада, и насколько далеко может зайти расширение диапазона, если пара продолжит рост, что вероятно, если цены на нефть продолжат нисходящую коррекцию, а беспокойство на рынке не стихнет. В ближайшие дни возможен рост к 1,07-1,08, если область 1,0400 устоит.

BIS выражает свое мнение по поводу сокращения программы Федрезерва

На выходных Банк международных расчетов (BIS) выступил с заявлением о том, что Центробанкам следует отложить чрезмерное ослабление и не позволять рыночной волатильности удерживать их от применения необходимых мер.

Механическая торговая систем сводится к набору торговых стратегий, основанных на предсказании будущего движения цен по историческим данным. В [1] демонстрируется возможность нахождения ложной корреляции между сигналами от технической торговой системы и будущей доходностью актива, когда на самом деле цены актива представляют собой процесс случайного блуждания. То есть при симуляции случайного блуждания прошлые данный не будут иметь никакой предсказательной силы, но на относительно длительных горизонтах прогнозирования обнаружится ложная корреляция, свидетельствующая об обратном. Рассмотрим временной ряд логарифма по основанию e индекса цены какого-либо финансового инструмента, обозначим его z[t], t=1..N. Стратегия следующая: если накопленная сумма исследуемых показателей в момент времени t больше своего скользящего среднего за L периодов (обозначим его MA[t]), то на следующий день открываем длинную позицию и держим ее H дней. И наоборот, если сумма нарастающим итогом меньше своего скользящего среднего за L периодов, то инициируем «Шорт» и также удерживаем его H дней. Возникает вопрос: а какую прогнозную силу для предсказания результата имеют прошлые (исторические) значения цен? Или как зависит будущее изменение цены (в нашем случае z[t+H]-z[t+1]), синяя линия) от разницы z[t] (зеленая линия) и его скользящего среднего?

В духе а-ля Грейнджер-Ньюболд (Granger, Newbold, 1974), будем изучать не реальные данные, а симулируем случайное блуждание логарифма индекса цены:

z[t]=z[t-1]+epsilon[t], t=2..N,

где epsilon[t] независимые друг от друга случайные величины с нулевыми матожиданием и сигмой в «единичку». z[t]=0. Пусть порядок (период) скользящего среднего равен 200. Горизонт прогнозирования так же 200. Оценим в терминах R-квадрат взаимосвязь между текущими значениями технических индикаторов и будущей ценовой динамикой, начиная с 201 периода и заканчивая 467 (то есть за 266 наблюдений).

Вопреки здравому смыслу (с неожиданно большой долей вероятности), результаты симуляции показывают, что даже если информация о прошлом не имеет силы для предсказания будущего, сигналы к покупке или продаже на основе разницы краткосрочного и долгосрочного скользящего среднего являются «эффективными» и статистически значимыми, на сравнительно длительных горизонтах прогнозирования. [1]

По результатам десяти тысяч репликаций средний R-квадрат равен примерно 0.38. В половине случаев R-квадрат больше 0.62. И примерно более чем в 62% значения технических индикаторов «объясняют» не меньше половины будущей ценовой динамики.

________________________________________

Reference: [1] Spurious Regressions in Technical Trading: Momentum or Contrarian? Mototsugu Shintani, Tomoyoshi Yabu, and Daisuke Nagakura Discussion Paper No. 2008-E-9

Этим утром евро торгуется преимущественно с повышением относительно большинства своих главных конкурентов, «оправляясь» после потерь по итогам недавних сессий, вызванных сообщениями о намерениях Федрезерва сократить программу покупок облигаций в текущем году при условии сохранения динамики роста экономики страны.

Между тем, внимание рынков сосредоточено на публикации данных по балансу счёта текущих операций в Еврозоне и чистой потребности государственного сектора в денежных средствах в Великобритании.

Так, в 5 часов утра по GMT евро прибавил по 0,1 процента против американского доллара и британского фунта, торгуясь по цене 1,3234 доллара и 0,8533 фунта соответственно.

Японская иена снизилась на 0,2 процента по сравнению с евро и несколько подешевела по отношению к доллару США. Интерес для инвесторов представляет сегодняшнее выступление главы Банка Японии Харухико Куроды (Haruhiko Kuroda).

Европа: Рынок откроется почти без изменений

Открытие британского фондового индекса FTSE100 и французского CAC ожидается на 3 пункта выше и 1 пункт ниже соответственно. Индекс Германской фондовой биржи DAX откроется без изменений.

Публикация данных по счёту текущих операций в Еврозоне; денежному агрегату М3 в Швейцарии; инфляции, вызванной ростом заработной платы, в Италии; объёму чистых заимствований государственного сектора и чистой потребности государственного сектора в денежных средствах в Великобритании запланирована на сегодня. Кроме того, внимание рынков сосредоточено на ежемесячном статистическом бюллетене из Швейцарии.

Пока Степан устраивает шоу на ТВ, Юрий Афонесеч мыслит стратегически: сегодня «Лонг» в Америке — благородная тема. Ну еще можно прикупить на время соль, спички, сахар, патроны. А потом перепродать всяким паникерам вроде Степана Д., но уже дороже.

Р Е Ш Е Н И Е № А40-50320/12

В Арбитражный суд г. Москвы обратился Муталибов Эскерхан Магомедович с

иском о солидарном взыскании с ответчиков убытков в размере 1 618 614 818 руб. 10 коп. со ссылкой на ст. ст. 329, 393, 401 ГК РФ, 44 ФЗ «Об акционерных обществах», ст. 8 ФЗ «О рынке ценных бумаг» РЕШИЛ: В иске отказать.

Решение может быть обжаловано в Девятый арбитражный апелляционный суд в

месячный срок с момента изготовления мотивированного текста решения.

ПОСТАНОВЛЕНИЕ № 09АП-29256/2012

Муталибов Эскерхан Магомедович обратился в Арбитражный суд города Москвы с исковым заявлением к ОАО «Реестр» (ОГРН 1027700047275), ОАО «Авиационная компания „ТРАНСАЭРО“ (ОГРН 1025700775870), ЗАО „Компьютершер Регистратор“ (ОГРН 1027739063087) о солидарном взыскании убытков в размере 1 618 614 818, 10 руб.

Решением от 25 июля 2012 года Арбитражный суд города Москвы

отказал в удовлетворении иска в полном объеме. П О С Т А Н О В И Л: Решение Арбитражного суда г. Москвы от 25.07.2012 по делу №А40-50320/12-138-470 оставить без изменения, апелляционную жалобу без удовлетворения.

Взыскать с Муталибова Э.М. в доход федерального бюджета госпошлину за подачу апелляционной жалобы в размере 2000 (двух тысяч) руб. 00 коп.

Постановление Девятого арбитражного апелляционного суда вступает в законную силу со дня его принятия и может быть обжаловано в течение двух месяцев со дня изготовления постановления в полном объеме в Федеральном арбитражном суде Московского округа

Федеральный арбитражный суд Московского округа

ПОСТАНОВИЛ:

Решение Арбитражного суда города Москвы от 25 июля 2012г. и постановление Девятого арбитражного апелляционного суда от 24 октября 2012г. по делу № А40-50320/12-138-470 отменить.

Дело направить на новое рассмотрение в Арбитражный суд города Москвы

ВЫСШИЙ АРБИТРАЖНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

ОПРЕДЕЛИЛ:

передать в Президиум Высшего Арбитражного Суда Российской Федерации дело № А40-50320/12-138-470 Арбитражного суда города Москвы для пересмотра в порядке надзора постановления Федерального арбитражного суда Московского округа от 11.02.2013.

Предложить участвующим в деле лицам представить в Президиум Высшего Арбитражного Суда Российской Федерации отзыв на заявление о пересмотре судебных актов в порядке надзора в срок до 14.05.2013.

Направить копии настоящего определения лицам, участвующим в деле.

А дальше самое настоящее КИНО :)

Заседание Президиума Высшего Арбитражного Суда Российской Федерации

Оставить без изменения один из ранее принятых судебных актов.Постановление Федерального арбитражного суда Московского округа от 11.02.2013 по делу № А40-50320/12-138-470 Арбитражного суда города Москвы отменить. Решение Арбитражного суда города Москвы от 25.07.2012 и постановление Девятого арбитражного апелляционного суда от 24.10.2012 по указанному делу оставить без изменения.

Вот так по формальным обстоятельствам Вас могут лишить права на ценные бумаги

«Газпром» и Китайская национальная нефтегазовая корпорация (КННК) в ходе рабочей встречи руководства обсудили вопросы заключения долгосрочного контракта на поставку российского газа в Китай, который планируется подписать до конца текущего года, говорится в сообщении российской компании.

Как отметил после переговоров предправления «Газпрома» Алексей Миллер: «Поставки газа в Китай будут осуществляться без привязки к ценам американского спотового рынка».

Надоумили меня тут про гимн Дартстрейдинга…

Решил написать, переделав чудную песню:

Написал вот что и застопорился.

Гимн хаотической торговле

Дротим товарищи смело

хаос на биржи несем

Мы благородное дело

Дартсоторговлей начнем!

Быстро портфель накидаем,

Что-то в него наберем,

Но вот чего, мы не знаем,

Прибыли тоже не ждем!

и две первые строчки последнего куплета:

Свергнем могучей рукою

Брокера гнет роковой

Третьего куплета нет)))

Ниже исходник — так проще попасть в ритм:

Смело товарищи в ногу,

Духом окрепнем в борьбе,

В царство свободы дорогу

Грудью проложим себе.

В царство свободы дорогу

Грудью проложим себе.

Вышли мы все из народа,

Дети семьи трудовой.

Братский союз и свобода —

Вот наш девиз боевой.

Братский союз и свобода —

Вот наш девиз боевой.

Долго в цепях нас держали,

Долго нас голод томил.

Чёрные дни миновали,

Час искупленья пробил.

Чёрные дни миновали,

Час искупленья пробил.

Свергнем могучей рукою

Гнёт роковой навсегда

И водрузим над землёю

Красное знамя труда.

И водрузим над землёю

Красное знамя труда.

Давайте варианты какие-нибудь. Только без любимых многими… опеней, плз.

Думаю выпустить футболки с гимном игры на бирже — хаотической торговли — на спине))

Дело было еще и так, помимо первичного заявления...

В Верховный Суд Российской Федерации

Дело № АКПИ12-1774

Заявители (истцы):

1.Саверский Александр Владимирович, действующий в своих интересах и в интересах своей дочери

2. Власов Василий Викторович,

3. Власов Ян Владимирович,

Заинтересованное лицо: Правительство Российской Федерации

Производство по гражданскому делу

27.12.2012 АКПИ12-1774 Судебная коллегия по административным делам. Первая инстанция.

Заявитель (истец): Власов Василий Викторович, Власов Ян Владимирович, Саверский Александр Владимирович. Ответчик: Правительство РФ.

По иску: об оспаривании постановления Правительства РФ от 31.08.2011 №725

26.03.2013 Отказано в удовлетворении иска Власову Василию Викторовичу, Власову Яну Владимировичу и Саверскому Александру Владимировичу в удовлетворении заявления отказать. Решение может быть обжаловано в Апелляционную коллегию Верховного Суда Российской Федерации в течение месяца со дня его изготовления судом в окончательной форме.

Движение по делу:

27.12.2012 Передача судье

28.12.2012 Оставлено без движения

24.01.2013 Возобновление производства по иску

24.01.2013 Принято к производству

26.03.2013 Судебное заседание — Отказано в удовлетворении иска

08.04.2013 Возврат в канцелярию

30.04.2013 АПЛ13-227 Апелляционная коллегия Верховного Суда Российской Федерации

Заявитель (истец): Власов Василий Викторович, Власов Ян Владимирович, Саверский Александр Владимирович.

По иску: об оспаривании постановления Правительства РФ от 31.08.2011 №725

13.06.2013 Решение/определение суда оставлено без изменения

Движение по делу:

13.06.2013 Слушание — Решение/определение суда оставлено без изменения

Верховный суд РФ отклонил апелляционную жалобу на решение правительства о введении постоянного «летнего» времени в России. Апелляционная коллегия суда отказалась отменить соответствующее решение первой инстанции и оно вступило в законную силу.

В четверг российский рынок акций открыл новую страничку в истории этого года. В День России, когда торги на Московской бирже не проводились, волна бегства от рисков достигла своего апогея, что привело к новым антирекордам фондовых индексов. Индекс ММВБ открыл торги с ощутимого гэпа вниз и эмоциональных продаж, в результате которых расстояние до минимумов предыдущих лет оказалось не столь уж недосягаемым. В рамках дня индекс практически опускался до 1 270 пунктов, однако на большее у «медведей» не хватило сил. Неудавшийся пробой фьючерсом на индекс S&P 500 ключевой поддержки на 1 600 пунктах стал катализатором фиксации прибыли по «коротким» позициям, что сократило потери по итогам дня до 1.5%. Объемы торгов возросли.

В отраслевом разрезе в лидеры вырвалась энергетика (Micex PWR 1.09%), в то время как роль аутсайдеров примерил на себя финансовый

Читать дальше →

В рамках специального выпуска программы CrazyTrader'sView (CTV), Юрий Афонасич будет отвечать на вопросы зрителей. Будут отобраны пять наиболее острых и интересных, в том числе и вопроса от пользователей dartstrade.ru. Вопросы могут быть любой тематики. Лучше, конечно про рынок и по текущей ситуации. Можно (но нежелательно) про позиции Юрия. Про семейное положение и о пристрастии к наркотикам и алкоголю. И т.д.

Свои вопросы Вы можете оставлять в комментариях.

Благодарю за участие в проекте,

Ваш никогда не унывающий

Юрий Афонасич!

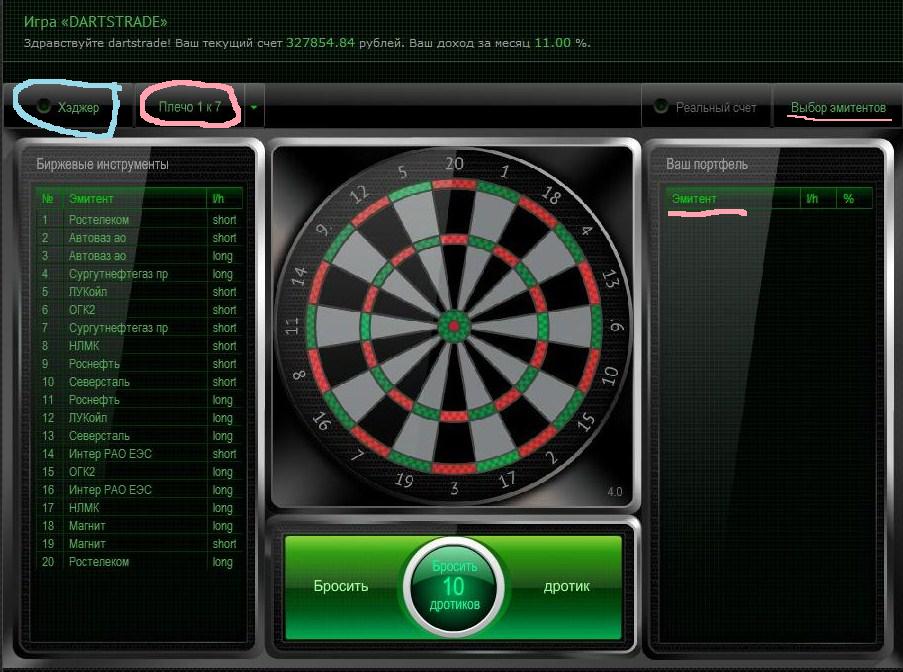

Этот пост для тех, кто еще не тыкал или тыкал как попало, т.е. как и было задумано изначально.

Но время идет и игра из простого тыка превратилась в много уровневый тык, который уже требует пояснений и уже получил название хаотической торговли.

Во-первых, что такое «Хэджер». Это то же, что и Хеджер, но с дартстрЭйдерской фенькой. Кто такой хеджер? Это человек очень осторожный. Поэтому каждая взятая в долг и проданная акция (шорт) моментально получает свою противоположность в виде купленных на ту же сумму акций (лонг). В итоге если, например, продали на 100 рублей, то и купили на 100 рублей.

Во-вторых, Плечо. Это размер кредита, который может вам дать брокер. Его можно менять. Чем меньше соотношение, тем меньше рисков, чем больше — тем веселее играть.

В-третьих, Эмитенты, которых можно выбрать. Вообще слова «эмитенты» пугаться не надо. Это так называют компании, которые зачем-то выпустили свои акции. По максимуму их можно выбрать десять. Но не из десяти, как было раньше, а из 30, что круче и хаотичнее, т.к. выбор лучше производить так же лучше наобум. В общем игра на бирже в чистом виде.

А дальше тыкать, тыкать и тыкать!

И перетыкивать, если что-то не нравится или понравился сам процесс.

Дивидендный сезон 2012 заканчивается, осталось дождаться решений общих собраний акционеров по утверждению рекомендаций советов директоров о выплатах дивидендов. Впрочем особых неожиданностей не должно быть в этом вопросе, но все же подождем решений ОСА.

Но пора задуматься и о будущем, по каким акциям будем получать дивиденды в следующем году? :) Тем более, что многие общества выплачивают еще и промежуточные дивиденды в течение года. И начнем с российских телекоммуникационных компаний.

по итогам прошлого года эта компания обидела владельцем обыкновенных акций акций — в то время как дивиденды за 2012 год по привилегированным акциям типа А Общества в размере 4,1022 рубля на одну акцию.

Дивиденды за 2012 год по обыкновенным акциям Общества в денежной форме в размере 2,4369 рубля на одну акцию/ Хотя в прошлом году все было поровну :) Но денег для всех не хватило, тем более впереди еще выкуп, наверное поэтому ицены на эти акции вот такие.:)

здесь все стабильно и спокойно как в Багдаде, дивиденды 14.6 руб, при стоимости акций на момент закрытия реестра 273.2 руб.Доходность уж не такая и большая, но компания обещала заплатить еще и промежуточный дивиденды в этом году, так что за ценами стоит и присматривать, для точки входа, чтобы получить промежуточные дивиденды, пока рублей так 5 по предварительным прикидкам, но может что они и по этому году еще заработают.

Итоги первого квартала не впечатляют честно говоря, все пока очень грустно. Прибыль компаний по итогам первого квартал сократилась у всех, кроме Мегафона,

Особняком на нашем фондовом рынке стоит компания «Билайн»

Акции ОАО «ВымпелКома» торгуются на на Нью-Йоркской фондовой бирже (NYSE) аж с 15 ноября 1995 года, но не на нашей бирже, зато у нас куча их облигаций. Компания была основана Дмитрием Зиминым и Огги Фабеллой в 1992 году под названием Вымпелком, и уже через два года подключила 10 тысяч абонентов. Позже Вымпелком перешел на сеть GSM-1800 стандарта, сменил название на Билайн. Облигации «ВымпелКома» это единственный доступный для российских инвестором инструмент от Билайн на нашем рынке. Впрочем, может пора переходить именно на облигации?

В четверг российский рынок акций переписал минимум с начала года. Игроки на понижение продолжили наступление, получив поддержку от вздоха разочарования после пресс-конференции главы ЕЦБ Марио Драги. До нового импульса вниз «быки» прилагали усилия для выправления ситуации, однако они не увенчались успехом. Индекс ММВБ (-0.74%) в итоге закрылся ниже предыдущего минимума с начала года на 1 316.92 пунктах. Объемы торгов несколько сократились.

Отличную от рынка динамику показали «префы» Траснефти. Котировки акций компании смогли обновить исторический максимум, катализатором чему послужил выход отчетности по международным стандартам за первый квартал. Оператор нефтепроводов заметно повысил операционные показатели, чистая прибыль оказалась ниже показателя за предыдущий год за счет курсовых разниц. Реабилитировались «префы» Сбербанка (+2.16%) после того, как возрос их дисконт к обыкновенным бумагам из-за заявлений главы банка Германа Грефа об отсутствии конвертации первых в последние. Вновь в плюсе завершили день акции Уралкалия (+0.53%), выросли в цене акции ММК (+0.88%). Удержались немногим выше нуля акции ГМК Норильский никель (+0.02%). Акции других металлургов не смогли порадовать тем же – акции Мечела (-3.89%) продолжили ставить антирекорды, акции Северстали (-5.07%) подешевели более чем на 5%. Основные «фишки», Сбербанк обык. (-0.72%) и Газпром (-1.05%) продемонстрировали динамику хуже рынка.

Продолжение нисходящей динамики в четверг было обусловлено негативной реакцией на заявления главы ЕЦБ. Марио Драги сообщил о том, что после снижения ставки на предыдущем заседании участники совета управляющих не склонны давать гарантий, что будут готовы пойти на дополнительные шаги по стимулированию экономики. Последние макроэкономические данные в этом однозначно не убеждают, однако глава ЕЦБ считает, что экономика стабилизируется на достигнутых уровнях и в следующем году покажет рост в 1.0% (предыдущая оценка 0.9%). Вышедшие одновременно с выступлением Драги заявки на получение пособий по безработице совпали с прогнозом, продемонстрировав уменьшение с прошлой неделей.

До публикации ключевого отчета по рынку труда инвесторы получили противоречивую картину происходящего с занятостью в США, однако они оказались настолько напуганы увеличившимся шансами сворачивания QE-3, что решили играть на опережение и выходить в кэш. Вчера индекс S&P протестировал сверху-вниз психологический рубеж в 1 600 пунктов, отскочив после этого на 1.3%. Сегодня фьючерсы на американские индексы держатся в небольшом плюсе, в Азии отыгрывают негативную динамику вчерашнего дня, находясь на отрицательной территории. На Московской бирже в рамках вечерней сессии фьючерс на индекс РТС также стремительно набрал высоту, достигнув значимого рубежа в 130 000 пунктов.

Индекс ММВБ пятничные торги может начать с разрыва вверх порядка 0.8-1.0%. У «быков» появится шанс коренным образом изменить ситуацию – предпосылкой для этого станет уверенный подъем рынка выше 1330 пунктов по рублевому фондовому индикатору. Однако все решится в последний отрезок торгов, поскольку многие не станут спешить с выставлением заявок, предпочтя увидеть характер данных по безработице и числу новых рабочих мест вне сельскохозяйственного сектора и реакцию мировых рынков. Поэтому утренний оптимизм на закрытии «коротких» позиций может сойти на нет и перейти в спокойный ход торгов до 16-30. При оптимистичном завершении дня индекс ММВБ может нацелиться на 1 355-1 360 пунктов, в противном случае будут сняты последние препятствия на пути к 1 250 пунктам.

Рынок рублевых корпоративных облигаций в четверг продемонстрировал смешанную ценовую динамику с некоторым преимуществом на стороне продавцов. Котировки корпоративных бондов сохраняют устойчивость на фоне продолжающегося роста доходностей ОФЗ, слабости национальной валюты и отсутствия прогресса в снижении ставок на денежном рынке. В пятницу день вновь может сложится с преобладанием отрицательных переоценок.

В духе предыдущего поста позволю себе высказать мнение о том, какие вопросы должен задавать себе каждый приличный интрадейщик, торгующий на рынке.

Вопросы незамысловаты, но проверены на практике и несут в себе весь смысл тактики в рамках одной торговой сессии.

Вопросы: 1. А чего это так все выросло (если выросло)? Это вопрос, предваряющий продажу. 2. А чего это так все упало (если упало)? Это вопрос, предваряющий покупку. 3. И долго этот стояк (не тот, а именно этот!) будет продолжаться? Это вопрос предваряющий отключение торговой системы.

И никаких теханализов, рассуждений о фундаментальном несоответствии цены актива чему-нибудь, ни-че-го больше не надо. Не надо забивать глову ненужной информацией, которая снижает восприятие действительности.

Только подключение к космосу.

Только вовремя заданный один из трех вопросов.

Так и торгуем.

Приятных!)

На первых торгах лета на российском рынке акций продолжилась негативная тенденция последних дней. Запущенная после пробоя ключевых поддержек лавина продаж не успела израсходовать накопленную энергию, также к несчастью для покупателей на выходных вышла разочаровывающая статистика по производственному сектору в Китае, что задало отрицательный вектор котировкам уже в дебюте торгов. Индекс ММВБ утром практически достиг годовых минимумов, после чего смог вернуться к исходным позициям и даже выбраться в плюс, однако незадавшийся стартовый отрезок торгов на американском фондовом рынке не позволил удержаться на положительной территории. В итоге индекс ММВБ понизился на 0.95% до 1 337.40 пунктов. Объемы торгов уменьшились, но остались гораздо выше средних значений.

В пятницу можно было наблюдать существенный рост котировок Газпрома в последнюю пятнадцатиминутку торгов. После выходных котировки вернулись к уровням, от которых собственно и последовал мощный импульс вверх. Потери составили 2.15%. Еще один «герой» пятницы, Уралкалий также подешевел, однако темпы понижения оказались скромнее (-0.56%). Под давлением остались привилегированные акции Сбербанка (-1.46%). Стоит напомнить, что в пятницу на годовом собрании акционеров председатель правления Герман Грефа заявил об отсутствии планов по конвертации привилегированных акций в обыкновенные, на что делали ставку некоторые инвесторы. Обыкновенные акции Сбербанка (-0.35%) и акции ВТБ (+1.35%) выглядели лучше рынка. Хуже – энергетика (Micex PWR -1.59%) и металлурги (Micex M&M -1.71%).

После китайского PMI по версии HSBC, оказавшегося на территории спада, вышли аналогичные индексы по еврозоне, которые оказались чуть лучше прогнозов, что может стать дополнительным аргументов в пользу сохранения ЕЦБ неизменной денежно-кредитной политики по итогам предстоящего заседания. Также на этой неделе рынки ожидают ключевого отчета по американскому рынку труда (выйдет в пятницу), который повлияет на сроки замедления ФРС выкупа с рынка активов. Индекс ISM, вышедший к финалу торгов, смягчил опасения, что это может произойти уже на следующем заседании. Выступавший немногим ранее глава ФРБ Сан-Франциско Джон Уильямс не исключил такой возможности. Однако консенсус все же заключается в том, что ФРС продолжит количественное смягчение в нынешнем виде вплоть до конца лета и далее, до тех пор, пока не появятся убедительные признаки более уверенного восстановления экономики.

После приостановки снижения на подступах к годовым минимумам по указанным причинам до пятницы российский фондовый рынок может отправиться в затяжной боковик, верхний предел которого еще может быть расширен, в том числе в рамках торгов во вторник. Оптимистичная концовка сессии в штатах и отсутствие важных макроэкономических данных могут поспособствовать частичному закрытию «коротких» позиций и ретесту 1 350 пунктов по индексу ММВБ.

На рынке рублевых корпоративных облигаций во вторник также можно ожидать стабилизации ситуации с равенством положительных и отрицательных переоценок. В понедельник доходности бондов вновь подросли, отреагировав на продолжение негативной динамики в секторе ОФЗ и ослабления национальной валюты.

Дело было еще и так, помимо первичного заявления...

Дело было еще и так, помимо первичного заявления...

по итогам прошлого года в абсолютном выражении это составило 0.0106 руб. при стоимости акций на момент закрытия реестра 0.176 руб. Текущие котировки в настоящее время намного ниже.

по итогам прошлого года в абсолютном выражении это составило 0.0106 руб. при стоимости акций на момент закрытия реестра 0.176 руб. Текущие котировки в настоящее время намного ниже. по итогам прошлого года эта компания обидела владельцем обыкновенных акций акций — в то время как дивиденды за 2012 год по привилегированным акциям типа А Общества в размере 4,1022 рубля на одну акцию.

по итогам прошлого года эта компания обидела владельцем обыкновенных акций акций — в то время как дивиденды за 2012 год по привилегированным акциям типа А Общества в размере 4,1022 рубля на одну акцию. новичок нашего фондового рынка заплатил сразу и прошлый год и за 1 квартал текущего года аж целых 64.51 руб. при цене акций 10674.5 руб., что ему помогло чуть чуть опередить по доходности МТС

новичок нашего фондового рынка заплатил сразу и прошлый год и за 1 квартал текущего года аж целых 64.51 руб. при цене акций 10674.5 руб., что ему помогло чуть чуть опередить по доходности МТС