На семинаре Вы узнаете о возможностях эффективного применения накопленных сбережений, пополните запас знаний, избавитесь от сомнений и заблуждений — иными словами за пару часов станете на шаг ближе к миру финансов. Доступным языком и на ярких примерах лектор расскажет Вам об основах личного финансового планирования. Вместе с Вами определит Ваши инвестиционные предпочтения, четким и ясным образом укажет на риски, присущие инвестициям, и в завершение вечера даст рекомендации по эффективному вложению средств в различных ситуациях.

План мероприятия: основные вопросы, которые будут обсуждаться

• Почему держать деньги под подушкой неразумно? Инфляция – главный враг!

• Как работают и «размножаются» деньги?

• Бюджет семьи, бюджет компании, бюджет государства – инвестиции или расходы?

• Планировать, думать о близких, сохранять душевный комфорт

• Деньги в дело: стать совладельцем бизнеса, кредитовать банк или торговать на бирже

Ведущий семинара: Станислав Савинов

Обладатель CFA I Level, победитель конкурса «В долгах» с Надеждой Грошевой на Бизнес FM, частый гость «Сухого остатка» на Финам FM и автор статей для многих ведущих деловых изданий.

Изучение динамики финансовых рынков на основе фундаментального и технического анализов Станислав считает своим призванием в жизни. На протяжении последних семи лет он работал во многих инвестиционных компаниях, где занимался аналитической поддержкой, консультированием, а также генерированием торговых идей для клиентов и портфельных управляющих; с определенного момента времени начал преподавательскую деятельность. Параллельно Станислав Савинов занимался разработкой торговых систем, на собственном опыте проверял специфику применения различных методик.

Фрактальный бар-о-метръ 22.03.2013 + коллективный прогноз индекса ММВБ

Дарстреры!

Предводитель дворянства в беде! У него не работает ни интернет, ни компьютер. Снежная буря в тульской области вырвала надежду на быструю починку на корню! Посему ведите себя прилично, безобразий не нарушайте и препирайтесь чинно!

А чтобы было не скучно вот вам коллективный прогноз и барометр!

Коллективный прогноз на сегодня:

Коллективный прогноз максимума 1466,4 (прошлое значение максимума индекса 1466,9)

Коллективный прогноз минимума 1450,7 (прошлое значение минимума индекса 1457,3)

Коллективный прогноз закрытия 1458,7 (прошлое значение 1458,5)

Коллективный прогноз среднего значения 1458,7 (прошлое значение 1460,9)

Посмотреть прогнозы по остальным инструментам как обычно можно в системе:

Дистрибутив системы можно выкачать здесь: news.kalpa.ru/p/download_6.html (ссылка Платформа Windows x86_32)

Инструкция по настройке и работе с системой здесь: kalpa.ru/download/Kalpa.StockPrognozManual.pdf

Описание системы здесь: www.dartstrade.ru/page/prognoz/

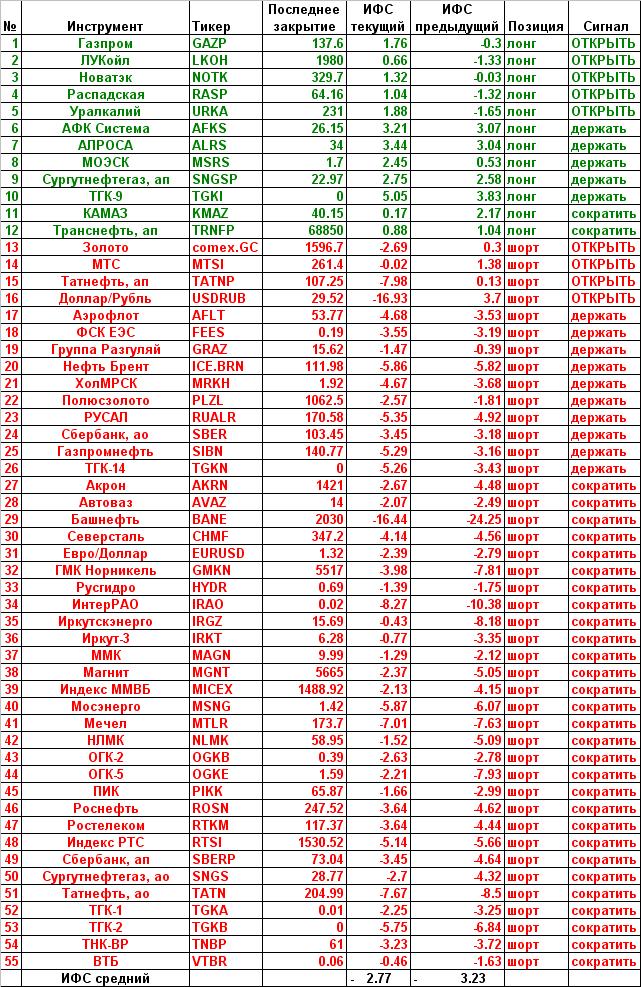

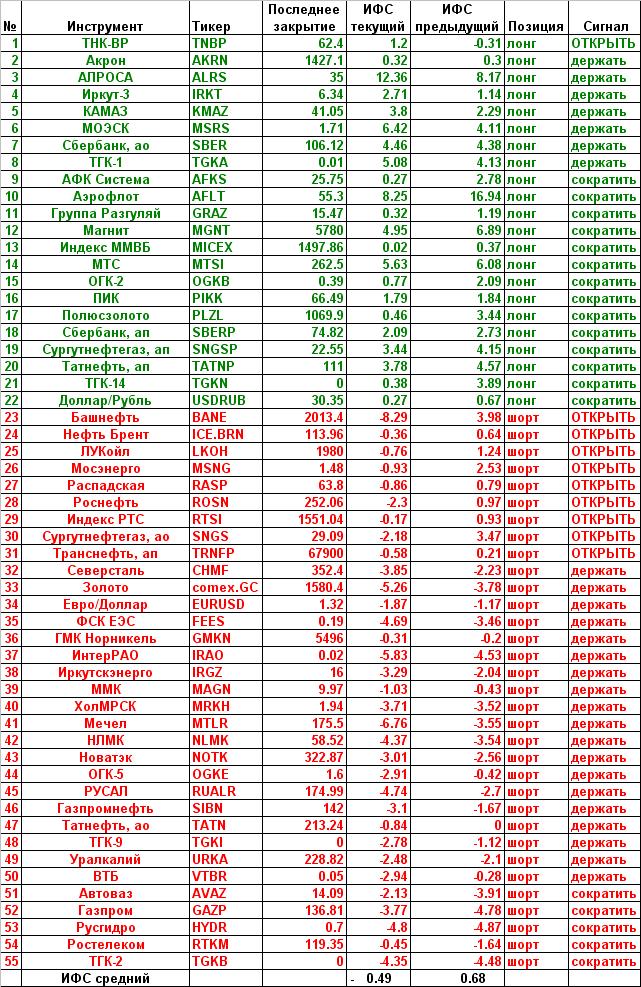

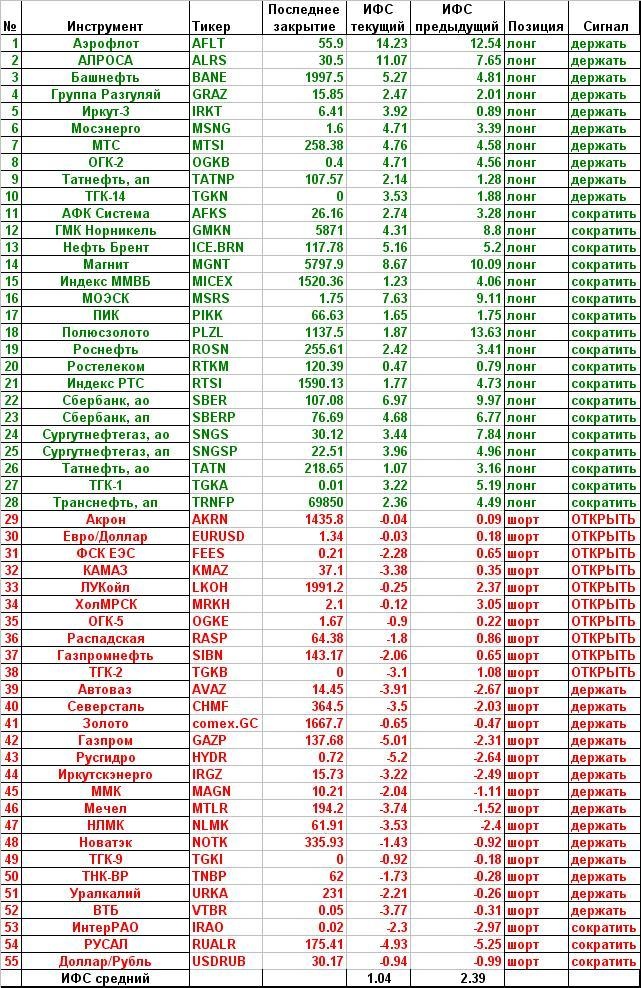

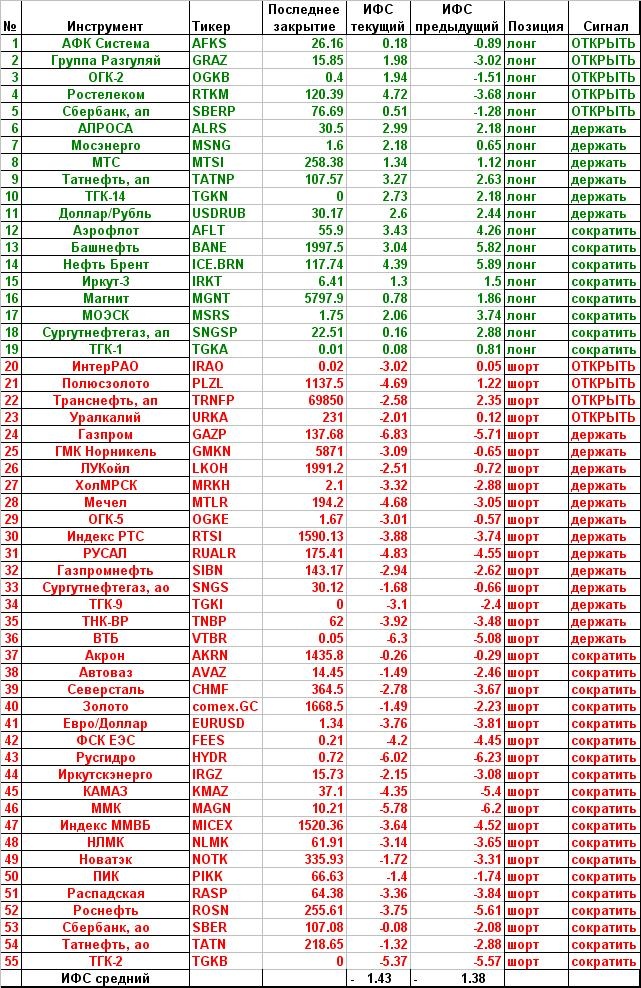

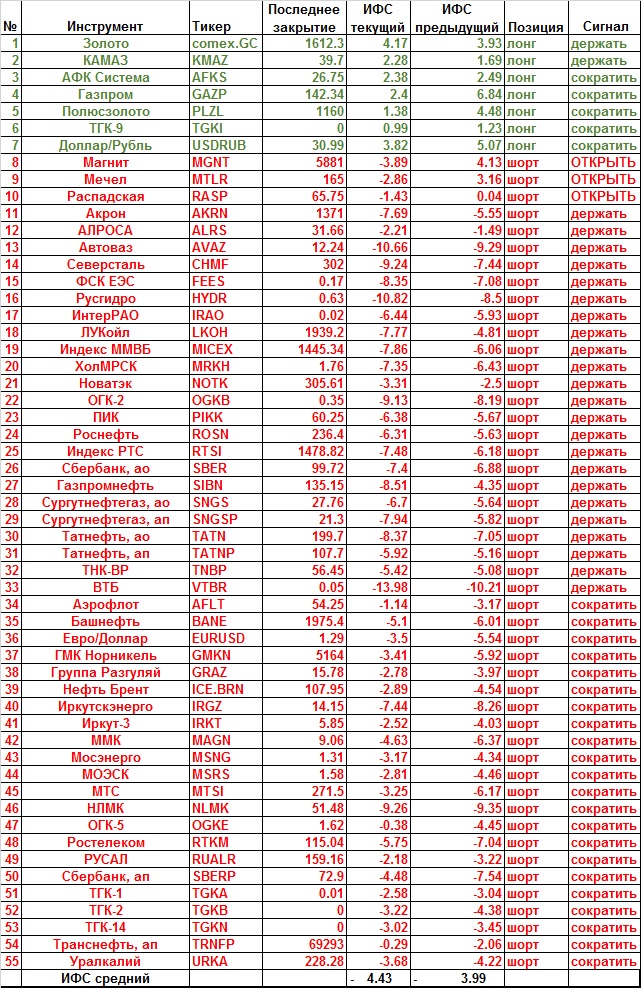

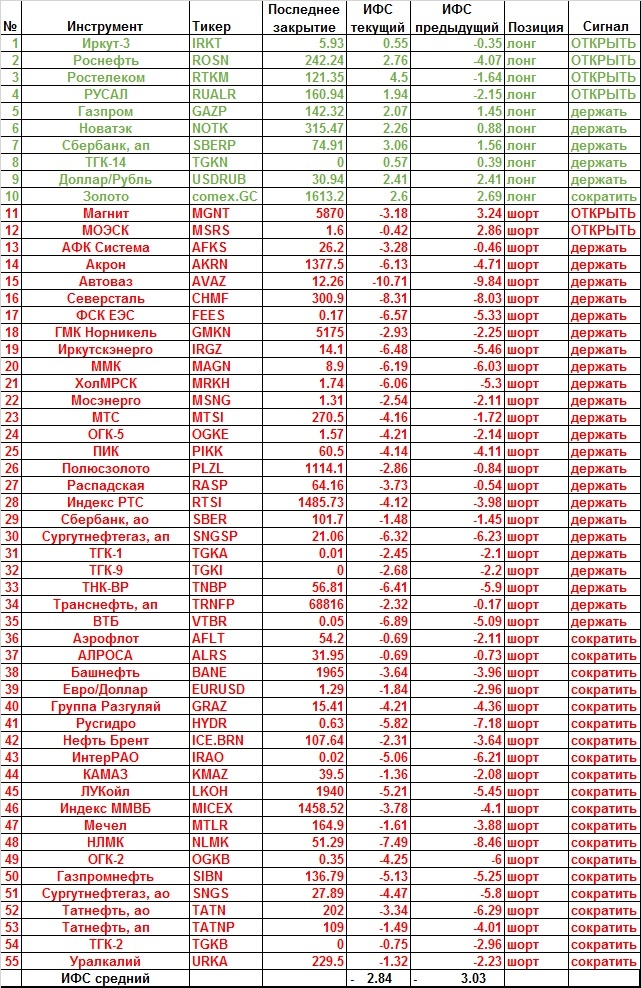

Барометр на сегодня:

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь: www.dartstrade.ru/blog/gurilka/384.html

Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги. Другие способы применения фрактального барометра здесь: www.dartstrade.ru/blog/gurilka/395.html

Предводитель дворянства в беде! У него не работает ни интернет, ни компьютер. Снежная буря в тульской области вырвала надежду на быструю починку на корню! Посему ведите себя прилично, безобразий не нарушайте и препирайтесь чинно!

А чтобы было не скучно вот вам коллективный прогноз и барометр!

Коллективный прогноз на сегодня:

Коллективный прогноз максимума 1466,4 (прошлое значение максимума индекса 1466,9)

Коллективный прогноз минимума 1450,7 (прошлое значение минимума индекса 1457,3)

Коллективный прогноз закрытия 1458,7 (прошлое значение 1458,5)

Коллективный прогноз среднего значения 1458,7 (прошлое значение 1460,9)

Посмотреть прогнозы по остальным инструментам как обычно можно в системе:

Дистрибутив системы можно выкачать здесь: news.kalpa.ru/p/download_6.html (ссылка Платформа Windows x86_32)

Инструкция по настройке и работе с системой здесь: kalpa.ru/download/Kalpa.StockPrognozManual.pdf

Описание системы здесь: www.dartstrade.ru/page/prognoz/

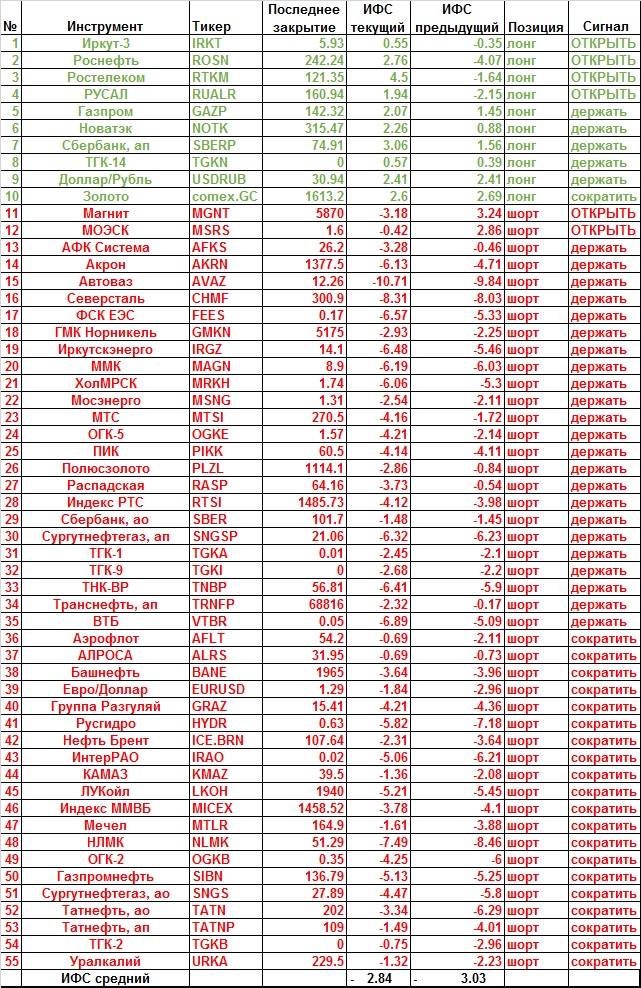

Барометр на сегодня:

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь: www.dartstrade.ru/blog/gurilka/384.html

Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги. Другие способы применения фрактального барометра здесь: www.dartstrade.ru/blog/gurilka/395.html