На семинаре вы познакомитесь с теорией и практикой технического анализа, позволяющего прогнозировать движение фондового рынка и находить наиболее удачные моменты для заключения сделок. Лектор поделится накопленным опытом, даст свое представление о том, как анализировать динамику рынка через призму технического анализа, как избежать ошибок и заблуждений и как создать основу для собственной торговой системы.

В рамках второго семинара продолжится разговор об использовании инструментов классического технического анализа с плавным переходом ко второй его составляющей, статистическому анализу.

План мероприятия: основные вопросы, которые будут обсуждаться

• Аспекты применения классического технического анализа;

• Технический и фундаментальный подходы оценки на РЦБ (условия и области эффективного применения с учетом временного горизонта, вида актива и характеристик того или иного участника рынка);

• Теоретическая база, заложившая основы технического анализа, и современные концепции, служащие ее органичным дополнением;

• Инструментарий классического технического анализа (с анализом актуальных примеров из рыночной практики).

• Анализ наиболее популярных индикаторов, используемых в рыночной практике, и рассмотрение современных инструментов как достойной им альтернативы;

• Знакомство с процессом создания торговых систем;

• Рассмотрение психологических сложностей, которые возникают у начинающих трейдеров;

• Блок «Вопрос-Ответ» (ответы на интересующие слушателей вопросы).

Ведущий семинара: Савинов Станислав

Обладатель CFA I Level, победитель конкурса «В долгах» с Надеждой Грошевой на Бизнес FM, частый гость «Сухого остатка» на Финам FM и автор статей для многих ведущих деловых изданий.

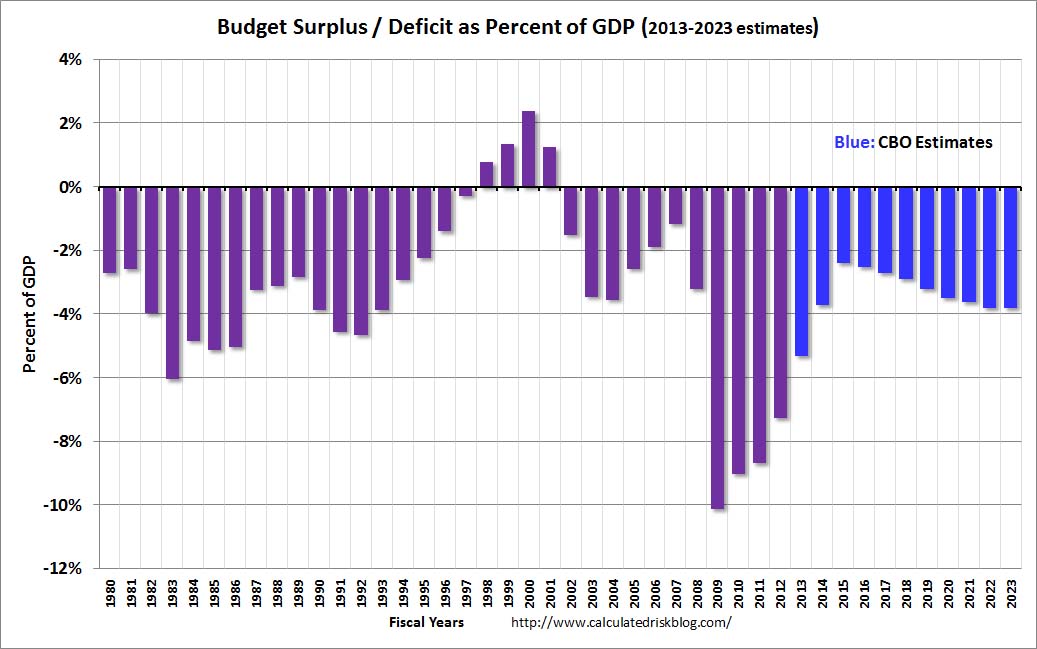

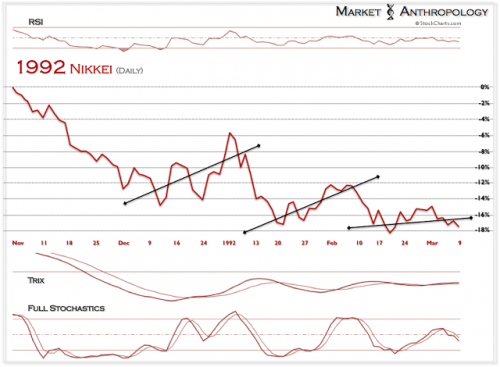

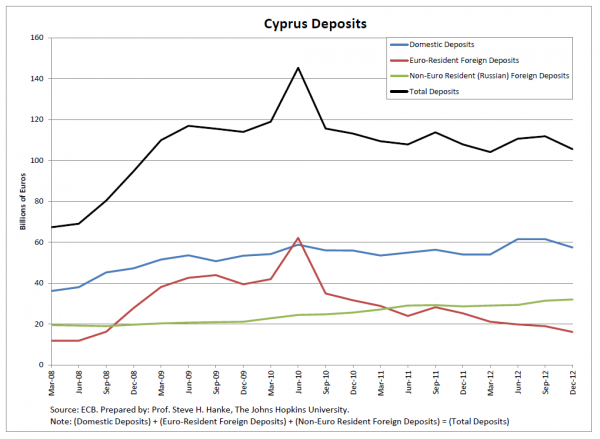

Картинки дня

11 фото

не только дня, не только для трейдеров, не только картинки…