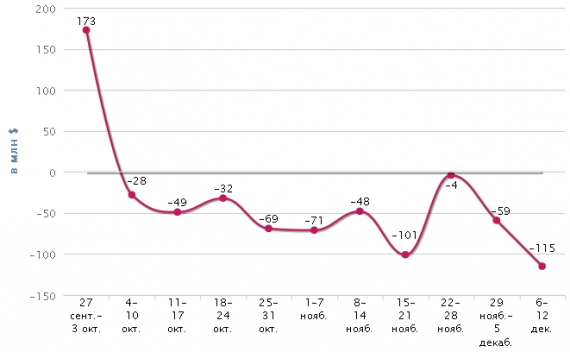

Сумма реального оттока капитала из России завышена как минимум вдвое. Это один из главных выводов исследования, презентованного вчера в офисе Ernst&Young. По данным экспертов, в прошлом году реальный отток капитала из России составил около 40,5 млрд долларов.

«Российский фонд прямых инвестиций, Ernst&Young и Центр национального интеллектуального резерва МГУ решили детально разобраться в методике расчета показателя оттока капитала и его экономическом смысле, — отметил гендиректор РФПИ Кирилл Дмитриев. — Мы намерены разработать новый индекс, более точно отражающий экономическую суть проводимых транзакций».

Эксперты развенчали многие сложившиеся стереотипы о проблеме оттока капитала из России. К примеру, в исследовании говорится, что на самом деле «чистый ввоз/вывоз капитала частным сектором» абсолютно не является экономическим индикатором. Это бухгалтерский показатель, и при его расчете не рассматривается экономическая суть проводимых операций. К примеру, сделки по покупке воздушных судов российскими компаниями, которые находятся вне российской юрисдикции, согласно методике МВФ, можно расценивать как прямые инвестиции. Однако используемая в России методика это не учитывает. Или другой пример: сделки по слиянию и поглощению российскими компаниями зарубежных активов по факту являются экспансией на международные рынки, а не бегством капитала.

Была доказана несостоятельность и другого мифа: мол, капитал бежит из России из-за ухудшения инвестклимата. Как оказалось, прямой статистической зависимости между показателями инвестклимата и рассчитываемыми ЦБ показателями нет. Так, более низкие значения GCI (показателя, по которому ежегодно World Economic Forum характеризует инвестклимат в стране) в 2006-2007 гг. сопровождались, напротив, ростом чистого притока частного капитала.

Кроме того, эксперты полагают, что само по себе движение капитала из страны не является негативным фактором. К примеру, выплату дивидендов российским дочерним предприятием зарубежным акционерам нельзя считать оттоком денег за границу, полагают в РФПИ.

В итоге управляющий партнер компании «Эрнст энд Янг» по России Александр Ивлев сообщил, что «методология подсчета экономических показателей должна периодически пересматриваться для корректировки относительно изменившихся макропоказателей и проверки на совместимость с реальными условиями».

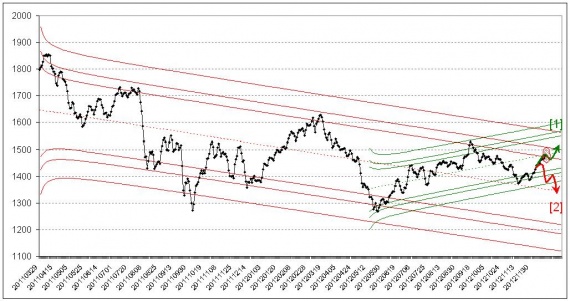

В декабрьском прогнозе я писал, что базовым сценарием для рынка будет выход вверх к уровню 1500 по индексу ММВБ, а так же говорил об этом в дурацком интервью Верникову.

И что же? Ровно за день до «конца света» рынок вышел в интереснейшую позицию, в которой, собственно, в течение ближайших дней будет определяться дальнейший сценарий движения. А именно — среднедневное значение индекса вплотную подошло к области статистических сопротивлений долгосрочного нисходящего тренда, который длится с марта прошлого года. А так же к средней линии краткосрочного восходящего тренда. И сейчас в области 1480 — 1520 по индексу существует область навеса возможных продаж, в которой и станет понятно хватит ли у быков силенок для закрытия года хтя бы выше 1500.

Что касается моего мнения, то другие индикаторы, которыя отслеживаю, говорят, что рост скорее продолжится и область 1480 — 1520 станет временной остановкой на этом пути. А глобальный конец света будет скорее локальным концом воды и возможно газа в регионах где от холода лопаются коррупционные трубы. Вот сегодня пришли новости из Пятигорска — в результате прорыва кубанского водопровода воды нет во всем городе, а это около 250 тысяч человек.

Фрактальный барометр по-прежнему оптимистичен, что обещает возможносьб роста, однако для краткосрочных спекулянтов ближайшие несколько дней вполне могут быть интересными для игры от шорта. Единственное о чем не стоит забывать, так это о технике безопасности плевания против ветра.

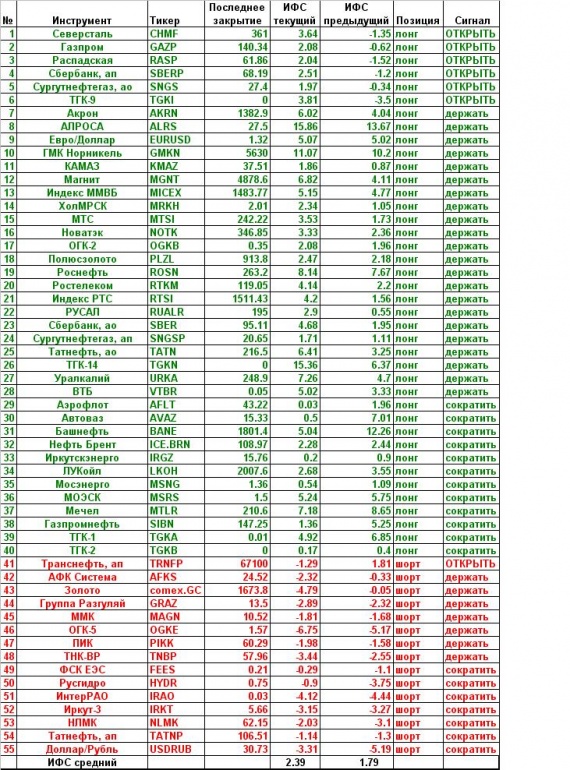

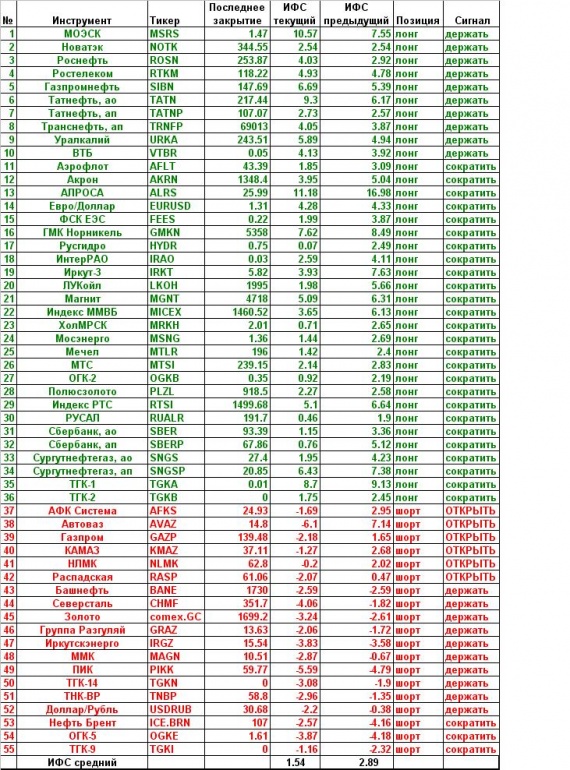

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь: www.dartstrade.ru/blog/gurilka/384.html

Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги. Другие способы применения фрактального барометра здесь: www.dartstrade.ru/blog/gurilka/395.html

Экономика Австралии может похвастаться более чем двумя десятилетиями непрерывного ежегодного роста, низкой инфляцией и низким уровнем безработицы. Во многом благодаря структурным реформам, проведенным в начале 1980-х годов и высокому спросу со стороны Азии и в частности Китая на минеральные и энергетические ресурсы станы. Бум развития горнодобывающей отрасли способствовал укреплению австралийского доллара. Так же в стране сохраняются относительно высокие процентные ставки и высший рейтинг AAA (статус валюты-убежища). С начала 2009 года австралийский доллар вырос на две трети по отношению к американскому доллару, до $ 1,05. Но цены на сырьевые товары упали, и экономика Австралии сейчас замедляется. Условия торговли страны (соотношение импортных и экспортных цен), остаются значительно выше своих долгосрочных средних, но они ухудшились в последние кварталы. Высокий обменный курс вредит не добывающим торговым секторам, таким как туризм и обрабатывающее производство. Бум открытия новых месторождений полезных ископаемых может достичь пика в следующем году. Рост других отраслей будет замедляться. ОЭСР, групп экспертов из быстроразвивающихся стран, призывает Австралию продвигать структурные реформы, поддерживать гибкие условия на рынке труда и повышать уровень образования и профессиональной подготовки. Экономика Австралии сильна, но она должна адаптироваться, что бы использовать возможности, возникающие в результате развития Азии.

Думаю ни для кого не секрет, что большАя часть денег, крутящаяся на российском фондовом рынке это репатриированные средства российских «чудо-бизнесменов» от государства, заведённые сюда через оффшоры для «неинсайдерской» торговли на живца (ой как неожиданно здорово клюёт-та...). Непосредственно перед выборами президента наши «товарищи» благоразумно вывели свои «кровно заработанные непосильным трудом сбережения» назад в налоговые убежища, что привело к существенному падению рынка и оборотов торговли на нём. Вроде бы президентская эпопея закончилась удачно, без потрясений и можно было бы вернуть на рынок «сокровища далёких островов», но по рынку этого не видно и вот почему…

"Госдума может ввести повышенные налоги для владельцев ценных бумаг, не раскрывающих информацию о себе

В НК вводятся две новые статьи — в главы об НДФЛ и о налоге на прибыль. Эти статьи устанавливают особенности налогообложения доходов по ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц.

Это касается федеральных государственных эмиссионных ценных бумаг независимо от даты регистрации, а также других ценных бумаг, зарегистрированных после 1 января 2012 года, которые учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ.

В частности, предполагается, что депозитарий в качестве налогового агента при выплате дохода по ценным бумагам рассчитывает и удерживает налог на основании информации о владельцах ценных бумаг — физических лицах или организациях.

Если индивидуальная информация не предоставлена, то налог удерживается по ставке, определенной в отношении всех доходов, получаемых физлицами, не являющимися налоговыми резидентами РФ — 30%. Источник — IFX-News"

Видимо те, кто является потенциальными жертвами этих суровых карательных мер в курсе дела по данной проблематике… взять хотя бы, к примеру, некоего господина Шувалова с его оффшорно-амурными похождениями — www.vedomosti.ru/politics/news/1572952/trast_shuvalova_svyazali_so_sdelkoj_s_akciyami_gazproma, вот ведь человек наверняка ни сном, ни духом о готовящихся решениях, а как удачно вошёл и вышел…

Вот такие мысли посещают по прочтении новостных лент и рассматривания графиков. Удачных всем инвестиций.

Инвестиционная иммиграция «может привести к повреждению роста»

Китайские инвесторы все больше и больше рассматривают возможности для перемещения капитала за границу, в соответствии с годовым отчет 2012 года по китайской международной миграции. Инвесторы из Китая в основном частные предприниматели, самозанятые группы и старшие менеджеры корпоративного управления персоналом в возрасте от 35 до 55 лет. «Частной экономике способствует более 60 процентов ВВП Китая и она поглощает большинство сотрудников. Таким образом, если частные владельцы бизнеса эмигрируют со своей страны, это будет означать меньше инвестиций на внутреннем рынке, что приведет с сокращению создания рабочих мест», заявил директор Центра Китая и глобализации. В 2011 году более чем 150.000 китайцев эмигрировали в такие страны, как Соединенные Штаты, Канада, Австралия и Новая Зеландия, сказал он. Соединенные Штаты являются лучшим местом для китайских иммигрантов. В отчете также отмечается, что многие китайцы предпочитают оставаться в Китае после того, как они приобретают постоянное жительство в зарубежных странах. В отчете о миграции говорится, что претенденты на инвестиционные иммиграции в основном из Пекина, Шанхая и прибрежных провинций, таких как Чжэцзян, Гуандун и Цзянсу. Но в последние годы, также возросла подача заявлений на иммиграционные инвестиции в таких городах, как Далянь, Циндао, Тяньцзинь и Чунцин.

В топике «На фоне медленного восстановления экономики возникает неуверенность в Китае» на фото изображен известный аналитик, автор и управляющий капиталом Джон Мерфи. Который является президентом двух компаний: MurphyMorris Inc. — сетевой ресурс которой, посвящен техническому анализу и MurphyMorris Money Management Corp., компании, специализирующейся на управлении капиталом, в работу которой были внедрены многие из тех концепций, которые сам Мерфи использовал за свою более чем 30-летнюю карьеру. Мерфи является автором книг «Технический анализ финансовых рынков», «Межрыночный технический анализ» и «Визуальный инвестор»

Первое подведение итогов месячных результатов будет перед ЕЛКОЙ, что бы там и вручить, кто придет.

Номинации три:

1. Лучшая доходность за месяц.

2. Худшая доходность (отрицательная) за месяц

3. Amarok — как самый последовательный игрок с самой выдающейся итоговой стоимостью портфеля.

Итоги по состоянию на 10.20 22.12.12

Просьба следить и оперативно откликнуться в случае выигрыша, что бы согласовать способ передачи ЦЕННОГО приза!

Peabody Energy Corp, крупнейший в США производитель угля, предупредил о снижении прибыли до минимального уровня в первом квартале из-за сокращения продаж в США, увеличения затрат на австралийских рудниках и снижения цен на уголь для металлургических предприятий.

продажи в США упадут примерно на 2 млн. тонн по сравнению с аналогичным периодом прошлого года. Цены на уголь упали на 5% при том, что себестоимость австралийского угля выросла на 10%

Цены на уголь, используемый американскими энергетиками падают последние два года, в связи с тем, что часть электростанций перешла на природный газ. цены на уголь для металлургии падают из-за замедления роста китайского металлургического рынка.

Прогнозируемые объемы продаж в следующем году будут от 180 до 190 млн. тонн, против 188-192 млн. тонн в текущем году. По прогнозу аналитиков продажи австралийского угля вырастут, и составят 33-36 млн. тонн против 31-33 в текущем году.

Опубликовано 14.12.12, расчеты по ценам закрытия 13.12.12

Потрепали вчера медведи нервишки быкам! Случайный портфель, который был на 2/3 в лонгах потерял 0,56 %, а индекс РТС загнали ниже 1500 пунктов. И ничего сташного в этом нет. После роста так же неиизбежно приходит коррекция, как весна после зимы. Барометр пока остается зеленым по большей части, хотя количество сигналов на сокращение лонгов так же существенно увеличилось. Тем не менее глубокие падения до конца года по-прежнему не слишком вероятны.

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь: www.dartstrade.ru/blog/gurilka/384.html

Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги. Другие способы применения фрактального барометра здесь: www.dartstrade.ru/blog/gurilka/395.html

Блумберг сообщает, что на публичных прениях по поводу налогов Обама одержал настолько убедительную победу, что почти 50% процентов республиканцев считают, что он получил мандат избирателей на повышение налоговых ставок для богачей.

Обаму ждет первое после выборов испытание — переговоры с конгрессом, чтобы предотвратить автоматическое увеличение налогов и сокращение бюджета.

Позиции президента как никогда сильны. его деятельность одобряют 53% американцев против 49 в сентябре. такой высокий рейтинг он имел в октябре 2009года, когда его поддерживали 54%.

При этом, американцы ожидают, что президент извлек уроки из своего первого президентского срока и не будет устраивать партизанскую войну против конгресса.

Блумберг сообщает, что STOXX Europe 600 Price Index EUR (SXXP) завалился от своего максимума за последние 18 месяцев после того, как председатель Фед. Резерва Бен Ш. Бернанке сказал, что план центробанка покупать казначейских обязательств на $45млрд. в месяц, не сможет помочь преодолеть скалу. американские фьючерсы торгуются разнонаправленно, в то время, как азия выросла.

Сначала индексы выросли после того, как ФРС заявил, что в целях стимулирования экономики, начиная с января, будет покупать на $ 45 млрд в месяц ценных бумаг Казначейства. Активная покупка будет продолжаться до существенного улучшения на рынке труда.

Ралли затухло сразу после того, как Бен сказал, что кредитно-денежное стимулирование не может компенсировать так называемый фискальный обрыв.

Традиционная теория происхождения жизни на Земле может быть неверна. Так считают авторы новейшего исследования, опубликованного в журнале Royal Society Interface. По их мнению, нужно рассматривать не химические процессы, которые могли дать толчок к зарождению жизни, а анализировать принципы передачи информации в живых существах.

«Пытаясь объяснить, как возникла жизнь, ученые уделяли наибольшее внимание химическим вопросам – утверждает Пол Дэвис, специалист по физике и астробиологии университета Аризоны. — Но этот подход не отражает сути того, что есть живое вещество».

По его мнению, основы жизни надо искать не в химических реакциях, а в потоках восходящей и нисходящей информации. Это та информация, которая передается от мелких структур к более крупным – атом, молекула, клетка — а также в обратную сторону. Благодаря данному подходу могут быть по-новому исследованы вопросы не только происхождения жизни на земле, но и поиска иных ее форм на других планетах.

«С помощью этого метода мы можем рассматривать иные классы органических молекул, составляющие основу живого вещества другого типа» – утверждает Крис Маккэй, астробиолог Эймского исследовательского центра НАСА.

«Химический» подход

В течение десятилетий ученые пытались воссоздать события, породившие жизнь на планете. Известный эксперимент Миллера-Юри 1953 года заложил основы теории химической эволюции.

Электрические заряды, имитирующие молнии на Земле, воздействовали на смесь веществ, соответствующих химическому составу ранней атмосферы и воды. После недели непрерывного эксперимента Миллер и Юри обнаружили, что 10—15 % углерода перешло в органическую форму. Таким образом, ученые пришли к выводу, что вещества, повторяющие химический состав океанов планеты сформировали аминокислоты, послужившие основой живого вещества.

С тех пор наука не ушла далеко в понимании того, как простые аминокислоты превратились в сложный комплекс ДНК и РНК, служащий основой живого вещества. Более того, по словам Сары Уолкер из Государственного университета Аризоны, все эти годы не существовало даже четкого понимания того, что же такое живое вещество.

Информационные процессы

Команда Уолкер разработала математическую модель для определения путей перехода к живому веществу.

По мнению ученых, его определяет именно наличие информационных связей между структурами. Это происходит по тому же принципу, что и распространение сигнала в нервной системе, когда человек, например, отдергивает руку от горячей плиты. Такой же двусторонний поток информации регулирует структуру как в сложных, так и в простых формах жизни.

Еще одной чертой живых существ является то, что они имеют специальные устройства хранения и считывания информации. Например, код ДНК несет в себе «инструкции» по функционированию организма, а другая часть клетки – рибосома – приводит их в действие.

Это отчасти схоже с тем, как компьютеры хранят данные на жестком диске и считывают их с помощью центрального процессора.

Новая теория пока находится в стадии разработки. В ней пока ничего не говорится о типе молекул, который мог бы стать основой жизни на других планетах. Подход лишь исследует внутренние способы функционирования живого вещества. «Наше исследование призывает к тому, что проблему нужно пересмотреть в корне» — утверждает Пол Дэвис.

Доброе утро.

Не буду долго мучиться, ибо спайдел про ситуацию с КУЕ4 все написал. Причем два раза.

С классной статьей выступил Эль-Эриан из ПИМКО, оценивая поведение рынка после объявления итогов заседания ФРС. Сравнил с наркоманом, которому рассказали про новый вид наркотика, который проходит испытания с непонятными побочными эффектами. Почитать. короче.

Из вчерашних идей не сработала ни одна, т.к. не было их. Разве что кто-то удосужился прочитать про Гидру. Там, кстати, продолжаются разброд и шатания. Похоже, Дворкович реально умрет между госкомпаниями. Теперь на Ростелеком пора смотреть, короче. Что там?

Наше все строит бессмысленные трубопроводы и отдает внутренний рынок. Я уже писал как-то свои фантазии, где долги оставят на ГП, а инфраструктуру приберет к рукам Новатек. Только в моих фантазиях это был 20024 год, кажется. Походу раньше.

В общем, идея «с баркаса» была правильной, а реакция рынков была предсказуема.

Дальше Скала. Но не скоро.

Песня про Новый Год (на мотив «Песни про зайцев» из к/ф «Бриллиантовая рука»)

К нам придет Новый Год,

Он приходит внезапно,

Как всегда, оглушив нас

Приходом своим,

Он приносит свою,

Суматошную радость,

Запах елки, шоколада,

Запах мандарин!

Придет Новый год,

И ворох забот

Забытых невзгод

Вдруг не перебьет!

Счастлив будет тот,

Кто, средь всех забот,

Запах счастья тот

На год сбережет!

Вот мы елку зажжем,

И поставим мы свечи,

И за праздничный стол

Сядем, дружно смеясь!

И нальем мы бокал,

Ведь шампанское – вечно,

И пьянит нас его запах,

Праздником искрясь!

Придет Новый год,

И ворох забот

Забытых невзгод

Вдруг не перебьет!

Счастлив будет тот,

Кто, средь всех забот,

Запах счастья тот

На год сбережет!

HSBC и Standard Chartered, два крупнейших британских банка, согласились выплатить властям США почти $ 2,6 млрд. в виде штрафов, в связи с обвинениями в отмывании денег.

HSBC объявил во вторник, что заключил мировое соглашение и выплатит штраф в размере 1,92 млрд. правительству США по делу об отмывании денег в мексике и участию в финансировании терроризма на ближнем востоке.

Исполнительный директор HSBC Stuart Gullive заявил:"простите нас, люди добрые мы берем на себя ответственность за совершенные нами ошибки, мы больше так не будем глубоко раскаиваемся в содеянном. Заверяем вас, что мы теперь белые и пушистые фундаментально отличаемся от нас в прошлом"

Standard Chartered согласился заплатить $327млн. за снятие обвинений в нарушении санкций правительства США и утаивании информации. эта сумма прибавится к $340млн., которые банк согласился выплатить в августе.

Обвинения против HSBC были изложены в июльском докладе Сенату комитетом по расследованиям. Банк, обвинялся в том, что не сообщил об операциях граждан Ирана, которые подозреваются в нарушении санкций США.

Также банк обвиняется в перемещении миллиардов долларов наличными из Мексики в США. Власти США предполагают, что это доходы от наркоторговли.

Standard Chartered был обвинен в утаивании информации о сделках с Ираном на сотни миллиардов долларов. Benjamin Lawsky, представитель финансовой службы штата Нью-Йорк, назвал StanChart империей зла «учреждением изгоев».

Попытки банка оправдаться тем, что лишь небольшая часть расчетов с Ираном подпадала под запрет не были услышаны.

Представители властей США заявили, что ключевыми вопросами в деле Standard Chartered является нечестность банка и недостаточный надзор за незаконными сделками.

Имплантация микрочипов в США практикуется уже давно. Еще лет двадцать назад чипы начали вживлять домашнему скоту, заменив ими процесс клеймения раскаленным железом. «Человеческие» чипы планировалось проверить на жителях Южной Америки и Европы. Первыми подопытными должны были стать пациенты с пересаженными органами (под предлогом необходимости постоянного наблюдения со стороны медиков) и преступники. Поскольку тогда реакция общества на чипизацию человека была еще резко негативной, был выпущен чип в виде браслета, передающего информацию о местонахождении своего носителя.

О глобальной чипизации общества довольно красноречиво сказано в документе Евросоюза, принятом еще в марте 2005 года. Это — заключение №20 Европейской группы по этике в науке и новых технологиях: «Современное общество встало лицом к лицу с изменениями, которым необходимо подвергнуть человеческую сущность. Вот очередной этап прогресса — в результате наблюдения с помощью видеонадзора и биометрии, а также посредством внедренных в человеческое тело различных электронных устройств, подкожных чипов и смарт-меток, человеческие личности изменяются до такой степени, что они все более и более превращаются в сетевые личности.

Они должны постоянно иметь возможность время от времени получать и передавать сигналы, разрешающие передвижение, привычки и контакты, подлежащие отслеживанию и оценке. Это должно изменить значение и содержание автономии человека. При этом изменится само понятие человеческого достоинства. Некоторые нарушения фундаментальных, естественных прав личности, происходящие с ней по мере трансформации тела, не умаляют ее достоинства, а также ее конституционных прав и свобод».

Так что никаких свобод никто, по мнению авторитетных представителей Евросоюза, не потеряет. В 2003 году началась чипизация Мексики, где имплантаты в своем теле носят уже более 10 тысяч человек. В 2004 году микрокапсулы идентификации были вживлены генеральному прокурору Мексики Рафаэлю Маседо де ля Конча и 160 работникам прокуратуры.

Однако не напоминает ли этот процесс сюжеты наиболее мрачных антиутопий о введении тотального контроля над человечеством? Ведь разработанные в последние годы новые типы биочипов, помимо медицинских и идентификационных функций, могут выполнять и другие — вплоть до изменения поведения имплантированных людей и контроля над их эмоциями. К примеру, увеличивая выработку адреналина, биочипы помогут солдатам достигать состояния полного бесстрашия, буквально превращая их в биороботов.

Несмотря на то что на данный момент вживление чипа является делом добровольным (за исключением преступных элементов), в будущем планируется обязательная имплантация. А для того чтобы убедить обывателей в необходимости этого процесса, достаточно провести еще пару терактов, аналогичных событиям 11 сентября.

2,1 миллиарда евро – такую сумму налогов недоплатила компания Microsoft правительству Великобритании, сообщает The Sunday Times. Журналисты газеты проследили путь финансовых потоков и выяснили, что платежи с британских продаж проводились через представительство корпорации в другой стране.

«Маленький офис с шестью служащими в Люксембурге управлял миллионами фунтов, поступающими от онлайн-продаж продуктов Microsoft по всей Европе и в Британии», – пишет таблоид.

Потом деньги переводились в штаб-квартиру компании в Ирландии, а оттуда поступали на счета, расположенные на Бермудских островах. В результате компании удалось избежать корпоративного налога, который в Британии составляет 24%.

Скандалы такого рода – не редкость для Соединенного королевства. Несколько дней назад в неуплате того же корпоративного налога обвинили сеть кофеен Starbucks. В британской прессе появились сообщения о том, что за 14 лет выплаты составили всего лишь 8,5 миллиона фунтов из-за мнимой убыточности компании. Впрочем, позже появилась информация, что в течение двух лет корпорация собирается добровольно заплатить налогов на 20 миллионов фунтов.

Имплантация микрочипов в США практикуется уже давно. Еще лет двадцать назад чипы начали вживлять домашнему скоту, заменив ими процесс клеймения раскаленным железом. «Человеческие» чипы планировалось проверить на жителях Южной Америки и Европы. Первыми подопытными должны были стать пациенты с пересаженными органами (под предлогом необходимости постоянного наблюдения со стороны медиков) и преступники. Поскольку тогда реакция общества на чипизацию человека была еще резко негативной, был выпущен чип в виде браслета, передающего информацию о местонахождении своего носителя.

Имплантация микрочипов в США практикуется уже давно. Еще лет двадцать назад чипы начали вживлять домашнему скоту, заменив ими процесс клеймения раскаленным железом. «Человеческие» чипы планировалось проверить на жителях Южной Америки и Европы. Первыми подопытными должны были стать пациенты с пересаженными органами (под предлогом необходимости постоянного наблюдения со стороны медиков) и преступники. Поскольку тогда реакция общества на чипизацию человека была еще резко негативной, был выпущен чип в виде браслета, передающего информацию о местонахождении своего носителя.