Не про Батьку.

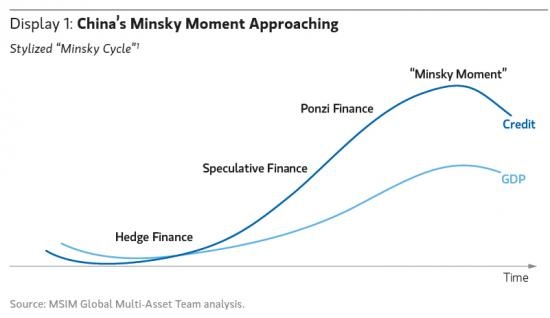

Был такой господин — Хайман Мински (Hyman Minsky, 1919-1996), который разработал свою

Гипотезу финансовой нестабильности.

Гипотеза выделяет три режима финансирования, которые работают в финансовой системе:

1.

Хедж финансы — режим, при котором заемщики имеют достаточные денежные потоки для погашения своих договорных обязательств: процентные платежи и сумму основного долга, имея в структуре капитала большое количество наличности.

2.

Спекулятивный финансы — режим, при котором заемщики имеют денежные потоки, достаточные для выплаты процентов, но не для погашения основного долга.

3.

Понци финансы — режим, при котором заемщики не имеют достаточных денежных потоков для оплаты основной суммы или процентов и, следовательно, должны либо заимствовать, либо продавать активы, чтобы проводить процентные платежи.

Так вот, эксперты Морган Стенли (Morgan Stanley) говорят, что финансовая система Китая функционирует уже в третьем режиме. И как только платежи в рамках режима Понци прекращаются, наступает момент Мински с обвальным падением экономических показателей.

Соответственно, прогнозы роста ВВП Китая в пределах 7,4-7,5% представляются экспертам банка мало реалистичными и речь можно вести в лучшем случае 5% в течение ближайших пары лет или даже 4% в более короткие сроки, если Правительство Китая не справится с ситуацией.

Какие это вызовет последствия для рынков, можно только представить…

Статья большая и с зерохеджа. Много графиков и обоснование того, что Китай в режиме Понци (по скорости наращивания долга) там присутствуют.