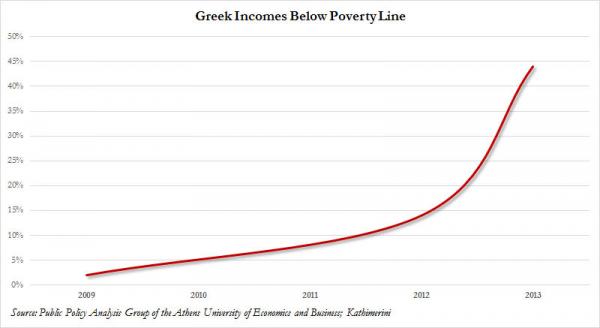

мог бы спеть индекс ммвб, будь он человеком или еще каким живым существом.

он и вправду мал, причем не совсем заслуженно. помнится, я постоянно медведю, за редким исключением.

нынешняя ситуация представляется такой: управляющие в отпусках, ликвидности новой не поступает а огладка на адры позволяет рынком манипулировать, пока он не работает. отсюда гэпы и непонимание.

по штатам явный фикс на начале года, когда люди перенесли позы через нг, что бы зафиксировать прибыль и не платить с нее налоги в ближайший год.

так же погода вмешалась и общая напряженность на тему «а не все ли еще пропало?».

это пройдет с очередными заявлениями очередного, точнее очередной бернанки.

то, что мвф подключился к рисованию радужной картины мира настораживать не должно. цифры и вправду могут показать рост ввп и всего, что нужно показать.

поэтому не стоит упираться в очевидные локальные задницы, а стоит посмотреть за деньгами — они идут потоком и будут идти. периодические сдувания никто не отменял, но не сейчас. сначала рост — потом откат. так вижу по нынешней диспозиции.

а что у нас со ставками? 3% — это нормально для привлечения денег и стабилизации ситуации. америка пылесосит деньги и создает спрос на доллар. золото в том же тренде — говорят будет 1000. но не все — некоторые хеджи уже начали покупку. рано.

у нас ничего нового не придумали — такая же схема. если кто читал доклад могранов-шморганов про ем обратили внимание, что про россию по большому счету ничего не пишут. не до нее. у нас же все в ценах, но прибыли идут а это значит, что и дивидендные истории могут начать отыгрывать (см. тот же сургут в адрах)

в общем пока сумбурно, но картинка будет в пользу роста, но что денежки и поставлю. до весны, пожалуй.

У Деда Мороза – шапка, отороченная мехом. У Санта-Клауса – ночной колпак с помпончиком.

Дело в том, что в России зимой в мороз без шапки на улицу не выйдешь, и никакой колпачок не спасёт от мороза.

Если быть точным — красная шапка на голове Деда Мороза должна быть расшита серебром и жемчугом. Оторочка, или залом, должна быть отделана белым мехом с треугольным вырезом выполненным на лицевой части — стилизованные рога. Форма шапки — полуовал, так как круглая форма шапки традиционна для русских царей.

2. Борода

У Деда Мороза – длинная, до пояса (классическая – до пят).

У Санта-Клауса – короткая борода лопатой.

3. Верхняя одежда

У деда мороза – тёплая шуба до пят; подпоясанная.

У Санта-Клауса – короткая куртка.

как вы помните я тут намедни перевернулся в быка, ибо время такое. теперь время вернуться к проверенной тактике «убей в себе оптимиста».

а заодно и тех оптимистов, которые вокруг под уход бени шоломовича наплодились.

расклад препоганый. банковская система — в заднице, население в долгах, благосостояние пошло в разные стороны — часть на запад-часть на восток. и есть уверенность, что навсегда. промроизводство не просто в заднице, а в жопе (уж звиняйте), на носу новый год, баталии за потолок госдолга в штатах и долгие выходные, которые кроме как бухаловом и занять то нечем.

нах покупать акции в такой ситуации, спрошу я вас. И сам же отвечу — а нех.

здрасти в общем.

Да, именно столько лет дают компании — этому флагману отечественного автопрома, этому дваждыавтомобильному заводу, что бы вернутьнаграбленное полученное от нас с вами в далеком 2008 году.

Во время кризиса «Ростех» получил от государства в капитал и затем выдал «АвтоВАЗу» беспроцентные ссуды на общую сумму примерно 75 млрд руб. Часть долга была погашена непрофильными активами «АвтоВАЗа». В 2012 г. «Ростех» по договоренности с альянсом Renault-Nissan пролонгировал оставшуюся задолженность до 2032 г. Речь идет о 51,2 млрд руб., уточняет представитель «АвтоВАЗа». Он, а также представитель «Ростеха» не смогли пояснить, планирует ли автозавод досрочно расплатиться с госкорпорацией.

Вот меня терзает вопрос: почему только двадцать? Еще не умрут те, кто помнит. Все по крайней мере. Надо бы продлить. Или продлить и улучшить условия утилизации — например, обменивать старые, трех и пятилетние японки на новые лады приоры (так кажется?).

Сейчас у всех спросим — на что менять?

12 декабря 16:00 МСК ждем вас на вебинаре «Российский рынок акций и облигаций. Итоги 2013 года, взгляд в 2014». 2013 год подходит к концу, наступает время подведения итогов и составления прогнозов на предстоящие 12 месяцев. В рамках данного вебинара профессиональные аналитики инвестиционной компании представят свой взгляд на тренды рынка в текущий момент и в перспективе.

Все участники занятия получат уникальный шанс узнать об инвестиционных возможностях на российском рынке ценных бумаг в 2014 году, а также познакомиться со сценарием развития рынка, составленным экспертами.

Кроме того, ведущие вебинара:

представят слушателям динамику российского рынка акций и облигаций за 2013 год;

познакомят участников с основными факторами риска и поддержки;

проведут сравнительный анализ трендов на российском и зарубежных рынках.

Каждый слушатель, на основе полученной информации, сможет сформировать собственный взгляд и наметить инвестиционные приоритеты на 2014 год.

В плане правильной мотивации и позиционирования биржи в глазах населения еще раз хочу призвать фондовую индустрию:

Хватит конкурировать с Форексом, давайте конкурировать со вкладами!

Еще в конце 90-х годов, когда я сам был частью фондовой индустрии (с 1998-го до 2002-го года являясь руководителем инвестиционной компании регионального представительства Газпрома ) мы ставили своей целью привлечение на фондовый рынок того огромного отложенного внутреннего суверенного спроса частных инвесторов, который служит основой для капитализации фондового рынка в любой нормальной рыночной экономике ( от США и Европы до Японии и даже Китая).Даже тогда, после кризиса, по разным оценкам “в матрасах” инвесторов хранилось несколько десятков миллиардов долларов. Прошло почти 15 лет, наша страна стала в РАЗЫ богаче, мы вышли на третье место в мире по размере ЗВР, а по количеству миллиардеров – на первое. Средний потенциальный инвестор стал также намного богаче, однако –деньги на фондовый

Читать дальше →

13 ноября, благодаря провокации Мечела, был стимул для рынка подготовиться к новогоднему ралли, снизившись до стартовых уровней.

Выдержка из блога 13 ноября:

«…… Если «голубые» фишки дадут вниз ещё по 2 %, к ним подтянется второй эшелон, упав на 2-4 %: торговать снова станет комфортно.»

Однако, в тот раз снижение не удалось – быки отыграли рынок. К вечеру 26 ноября, рынок отыграл вниз достижение быков за прошедшие две недели. Моя ставка остаётся прежней: ММВБ надо ещё немного дать вниз – те же 2 – 4 % по фишкам и наш ФР даст подарки к Новому 2014 году!

Несмотря на прогнозы со всех сторон, что мы теперь падаем – мой алгоритм выдаёт на сегодня два варианта:

1. Мы наконец съездим вниз на 2-4 % и отрастём.

2. Если вниз не съездим ходя бы на 2 %: будем болтаться в боковике.

В общем-то оба варианта дают возможность заработать, но первый мне нравиться больше, не люблю ловить мелочные движения.

Частенько в последнее время читаю посты про то, что пузырь уже надулся и пора шортить. еще мне нравятся посты про то, что потребкредитование — зло, ипотека — тоже зло, и вообще, надо жить по средствам. в целом, я, конечно, с этими утверждениями согласен, но есть небольшая ремарка))

итак, начнем с кредитов. дело в том, что наши аналитики делят заемщиков на «умных» и «неумных». и говорят, что кредиты загоняют человека в рабство. давайте разберемся, кто лох, а кто умный. если человек, беря кредит, заведомо знает, что он не сможет вернуть деньги, поэтому старается взять максимально доступную сумму. такую, которую ему не заработать в обозримом будущем, то он не так глуп, как думают некоторые — он делает ставку на красивую, яркую, но короткую жизнь. он — идеальный потребитель и именно он — локомотив экономики. в отличие от «умных», которые исправно оплачивают долги, но свободные денюшки не тратят, а копят. «умные» люди являются «хребтом» экономики. именно они, исправно оплачивая счета, поддерживаю экономику в кризисные времена. но рост они обеспечить не могут, к сожалению.

американское государство понимая «ху из ху» предоставляет «неумным» заемщикам возможность избавиться от своих прошлых грешков, пройдя через процедуру банкротства. после банкротства, гражданин в течении пяти лет не может брать кредиты, но через пять лет он получает девственно чистую кредитную историю и возможность начать все заново. в 2009 году сотни тысяч американцев прошли через банкротство. несложно посчитать, что срок наказания заканчивается в 2014г. орды голодных «неумных» заемщиков с нетерпением ждут, когда им снова можно будет жить на заемные средства, а не влачить жалкое существование на зарплату или пособие. вот тогда мы увидим что такое РОСТ и что такое ПУЗЫРЬ, но не раньше.

ИНТЕРФАКС-АФИ — Сбербанк РФ (MOEX: SBER) 27 ноября

опубликует отчетность за 9 месяцев 2013 года по МСФО, свидетельствует

информация, размещенная на сайте банка.

Как сообщалось ранее, чистая прибыль Сбербанка по РСБУ за 9 месяцев 2013

года выросла на 7,5% — до 318,8 млрд рублей против 296,6 млрд рублей за

аналогичный период 2012 года.

В первом полугодии 2013 года Сбербанк незначительно сократил чистую прибыль

по МСФО — на 0,5%, до 174,5 млрд рублей, тогда как в первом полугодии 2012 года

этот показатель был равен 175,3 млрд рублей.

Служба финансово-экономической информации

business@interfax.ru

finance@interfax.ru

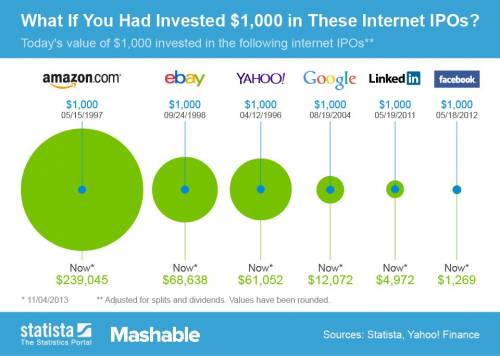

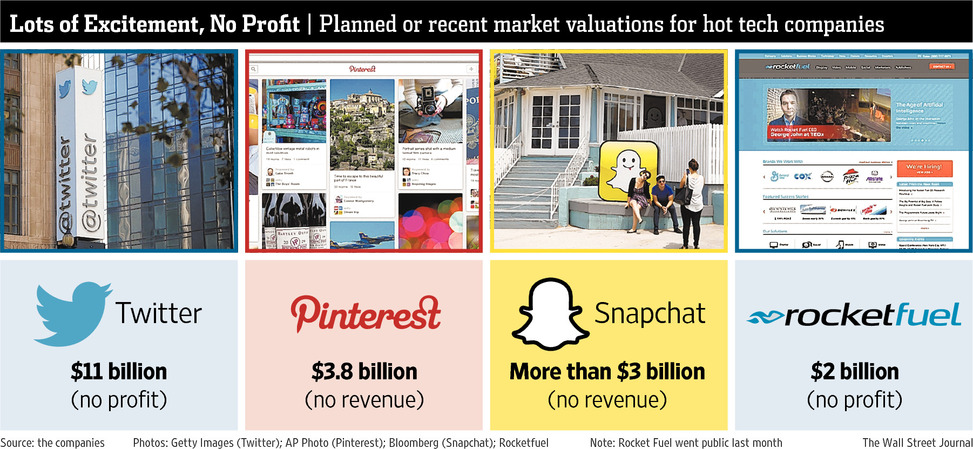

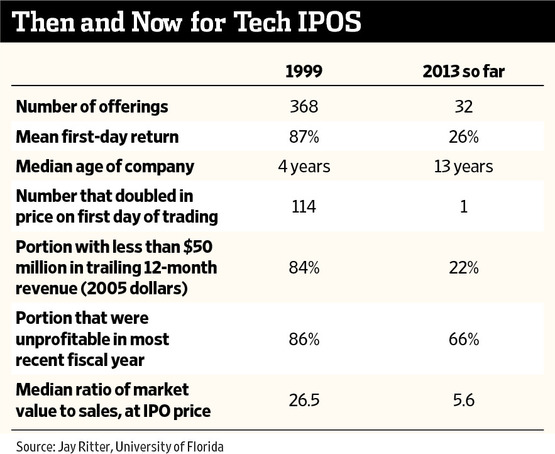

впечатляющий рост хайтека… с одной поправкой — это те, кто остался из сотен тысяч других компанний, которые или умерли, или влачат жалкое существование.

поэтому при участии в ИПО этой картинкой лучше не руководствоваться!

Именно столько денег в управлении (денег, а не рублей) имеет фонд облигаций №1 в мире. И это не ПИМКО, которая впервые за долгие годы уступила первое место.

За пару дней — 3%. Но, если честно, специально накидывал не фанатичный шортовый портфель, т.е. не минус 7 плечей.

И закралася мне в голову мысль, что, кроме финансового результата, полезно управлять параметром «Сальдо счета».

Т.е. формировать портфель, который либо нейтирален к рынку, либо идет в направлении персональных предпочтений (без привязки к эмитентам), т.к., согласитесь, глупо ставить на лог, когда все на максимумах, несколько дней роста и в принципе, фон не благоволит.

Это, конечно, дополнительная забава для играющего тренера действующих трейдеров, которые уже умеют зарабатывать стабильно (ключевое слово — зарабатывать стабильно), т.е. рынок более-менее понимают.

Какие мысли? Предложения? Может, делать ежедневную голосовалку на тему «куда ветер дует?»?