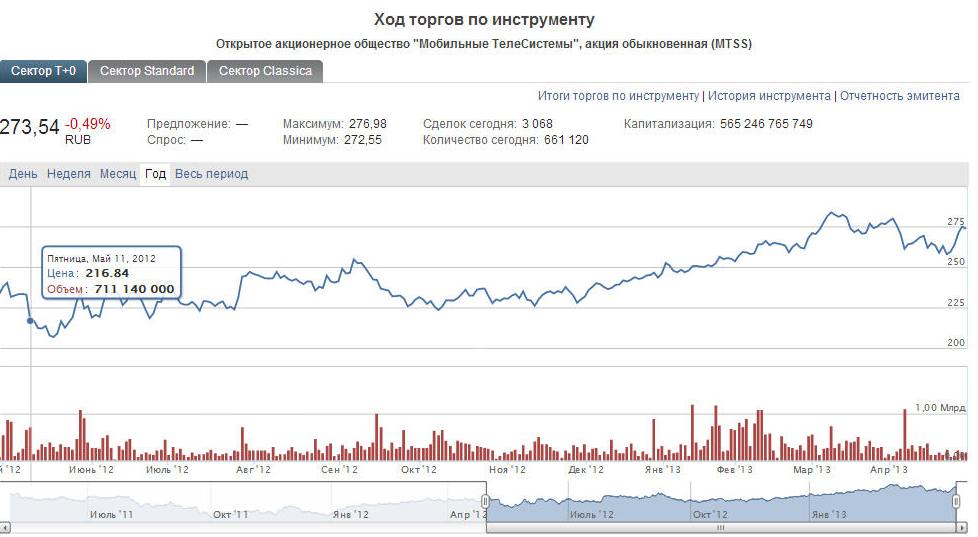

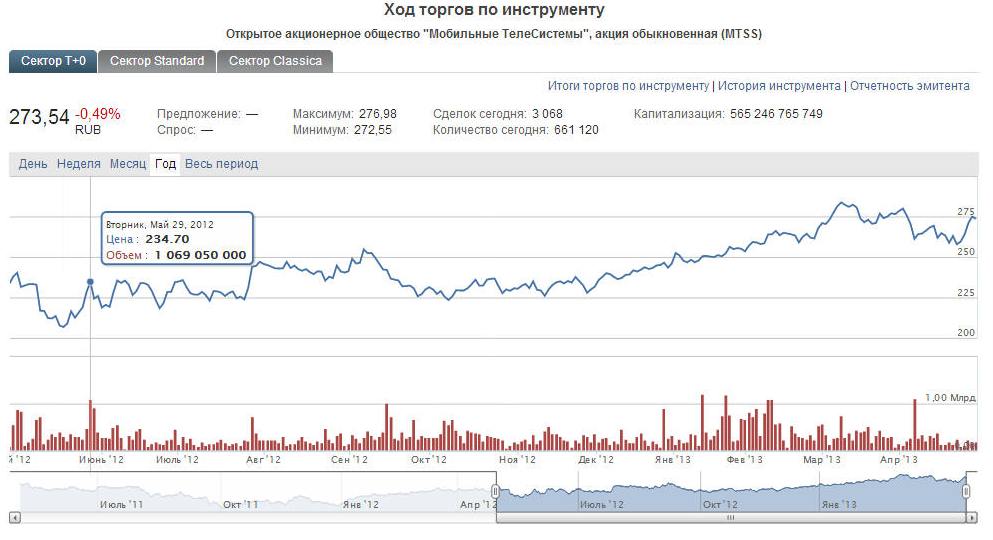

Компания Евроинвест приглашает на бесплатный интерактивный вебинар:

Идентификация точек реверса. Формирование разворота тенденции.

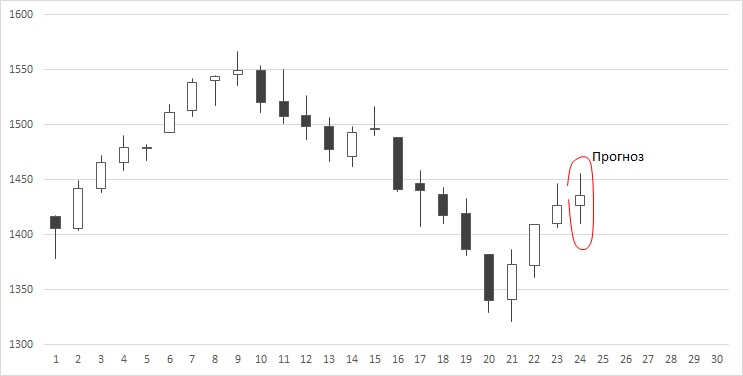

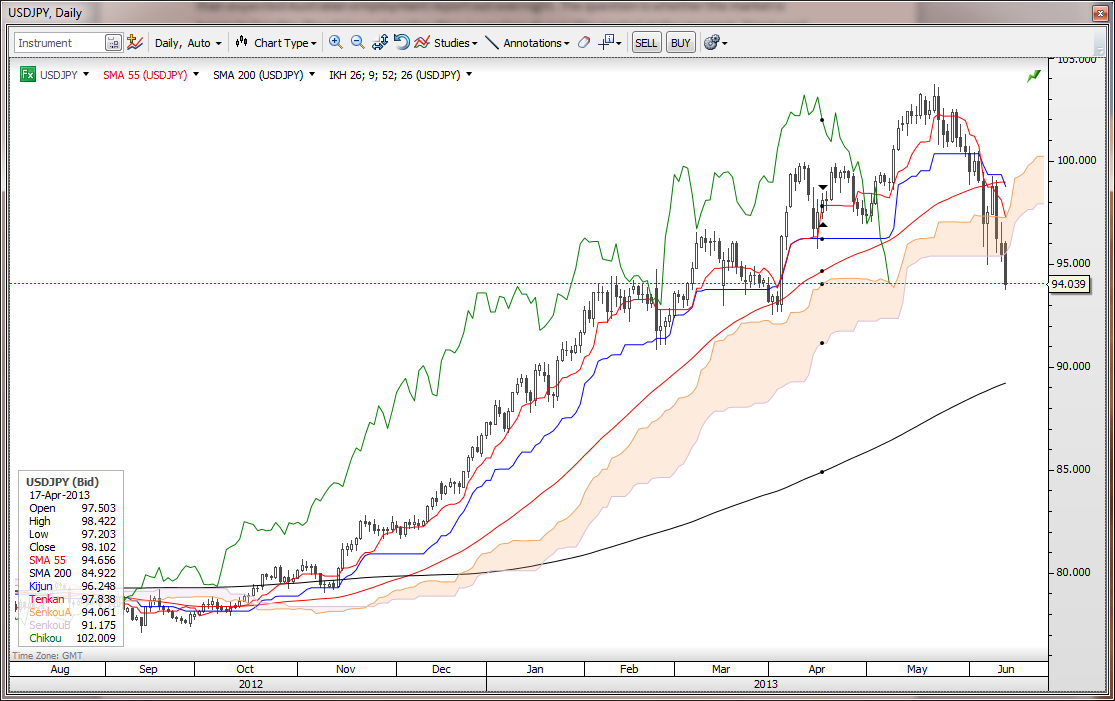

На данном семинаре будут рассмотрены ключевые факторы определения точек разворота с использованием статистических данных объема и новейших графиков многофункциональной платформы Volfix.net. Вы увидите, на примере, реальных счетов как оценивать даже самую непредсказуемую ситуацию, оперативно реагировать на изменения в движении рынка и прогнозировать возможные точки реверса с высокой точностью.

Вебинар ведет Елена Сон — действующий аналитик, директор по развитию компании Volfix.ru, автор обучающего курса по платформе.

В рамках мероприятия вы узнаете:

∙ Как и чем формируется разворот тенденции;

∙ Как идентифицировать истинный перелом тенденции и не совершить поспешных действий на рынке;

∙ Почему важно уметь определять развороты на различных тайм-фреймах;

∙ Что такое «фиксинг» и какова его структура;

∙ Как определить смену тренда и выстроить стратегию входа высокой точности с минимальными просадками.

Мероприятие бесплатное!

Регистрация проходит по ссылке ниже:

www.eu-invest.ru/seminars/21/bid/

При открытии счета — Volfix на особых условиях

Дополнительную информацию вы можете получить по телефонам:

8 (495) 276-03-10

8 (800) 555-29-94

...Провести комплексную проверку магазинов сети «Магнит» в Москве «и принять меры по закрытию этих магазинов»(?). ..

Врио мэра Москвы Сергей Собянин поручил санитарным врачам, полиции, пожарным и миграционной службе провести комплексную проверку магазинов сети «Магнит» в Москве «и принять меры по закрытию этих магазинов». Так он ответил на сообщение руководителя столичного Роспотребнадзора Елены Андреевой, которая на совещании в пятницу отчиталась об участившихся жалобах покупателей на магазины «Магнита». «В администрацию президента обращались жители домов, потому что загрузка идет большегрузным транспортом. Магазины находятся в жилых домах, помещения они берут там, где предусматривались магазины шаговой доступности», — сказала она.

Магазины шаговой доступности, признал Собянин, выполняют важную социальную функцию, но «беспредельничать нельзя».

«Это политика. Я отказываюсь от комментариев», — сказал «Ведомостям» гендиректор «Магнита» Сергей Галицкий. Связаться с представителями столичного Роспотребнадзора не удалось.

«Магнит», крупнейший по числу магазинов и выручке ритейлер в России, Москву не жалует из-за высоких ставок аренды. В Москве и области работает 179 магазинов «Магнита» (всего их у ритейлера больше 7000), по данным «ВТБ капитала», а в самой Москве, по данным Роспотребнадзора, — 43 магазина.

Андреева напомнила, что специалисты Роспотребнадзора регулярно

Читать дальше →

Магазины шаговой доступности, признал Собянин, выполняют важную социальную функцию, но «беспредельничать нельзя».

«Это политика. Я отказываюсь от комментариев», — сказал «Ведомостям» гендиректор «Магнита» Сергей Галицкий. Связаться с представителями столичного Роспотребнадзора не удалось.

«Магнит», крупнейший по числу магазинов и выручке ритейлер в России, Москву не жалует из-за высоких ставок аренды. В Москве и области работает 179 магазинов «Магнита» (всего их у ритейлера больше 7000), по данным «ВТБ капитала», а в самой Москве, по данным Роспотребнадзора, — 43 магазина.

Андреева напомнила, что специалисты Роспотребнадзора регулярно

Читать дальше →