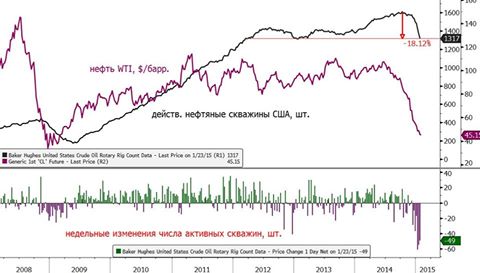

Распадская: снаряд в одну воронку не попадает?!.

По отчётности шахты Распадская, к концу 2014 года она окончательно вышла на доаварийные (2010 года) объёмы добычи. Соответственно, даже 3-ёх кратный рост акций с минимума далёк до теоретической фундаментальной оценки, особенно в условиях девальвации рубля и нынешнего уровня инфляции.

Однако реально даже произошедший рост акций частично сделан авансом, исходя из финансово-хозяйственной картинки в текущем моменте, в том числе учитывая возможную поддержку ЕВРАЗа, возможный рост цен на коксующийся уголь и наращивание продаж угля за рубеж, что очевидно позитивно при девальвации рубля.

Практически 6 лет понадобилось Распадской, чтобы восстановиться и выйти на прежние объёмы добычи, но существуют последствия аварии:

— упущенная выгода, связанная не только с падением добычи, но также с падением цены на продукцию за время восстановления добычи, что не позволило воспользоваться повышательным рыночным циклом со всеми последствиями: создать подушку кэша, как для акционеров, так и под инвестиции в основные средства и т.п.– этот фактор официальные аналитики не учитывают.

— накопленный долг и стоимость его обслуживания.

— Распадская вошла в 2015 год, всё ещё убыточной шахта.

Не знаю из подобных ли

Читать дальше →

Однако реально даже произошедший рост акций частично сделан авансом, исходя из финансово-хозяйственной картинки в текущем моменте, в том числе учитывая возможную поддержку ЕВРАЗа, возможный рост цен на коксующийся уголь и наращивание продаж угля за рубеж, что очевидно позитивно при девальвации рубля.

Практически 6 лет понадобилось Распадской, чтобы восстановиться и выйти на прежние объёмы добычи, но существуют последствия аварии:

— упущенная выгода, связанная не только с падением добычи, но также с падением цены на продукцию за время восстановления добычи, что не позволило воспользоваться повышательным рыночным циклом со всеми последствиями: создать подушку кэша, как для акционеров, так и под инвестиции в основные средства и т.п.– этот фактор официальные аналитики не учитывают.

— накопленный долг и стоимость его обслуживания.

— Распадская вошла в 2015 год, всё ещё убыточной шахта.

Не знаю из подобных ли

Читать дальше →