Некоторые из последних колебаний валют, хотя и кажутся нелогичными, но исходя из сопоставления графиков, можно предположить, вероятность того, что следующее движение будет приблизительно на 10% восходящим против основной тенденции, а не нисходящим.

Российский рынок акций открыл очередную праздничную неделю инерционным ростом. Импульса с предыдущих торгов оказалось достаточно, чтобы без спешки начать карабкаться вверх, побаиваясь высоты и в то же время, не ведая страха из-за страховки в виде накачки ликвидностью ведущими ЦБ мира. На невысоких объемах индекс ММВБ поднялся на 0.38% к 1 413.43 пунктам. Фиксация прибыли носила неагрессивный характер. Коррекционная динамика на рынке энергоносителей не поколебала уверенности рассчитывающих на дальнейший рост.

О сохранении преимущества на стороне покупателей свидетельствует продолжившиеся покупки в нефтегазовом секторе (Micex O&G +0.82%), где фокус внимания остался на Газпроме (+0.53%) и Сургутнефтегазе (обык. +0.68%, прив. +1.79%), но на этот раз без Новатэка (-0.02%). Покупательная активность также сосредоточилась в акциях Татнефти (+2.37%) и Транснефти (+1.91%), при этом бумаги Роснефти (-0.28%), продолжили выглядеть хуже рынка и отраслевых оппонентов, несмотря на выполнение обещания главы компании Игоря Сечина поделиться с акционерами четвертью полученной прибыли по стандартам МСФО. Размер дивиденда составит 8.05 руб. (в прошлом году – 7.53 руб.), что дает довольно неплохую дивидендную доходность в размере 3.6%. Закрытие реестра состоится 6 мая. Чуть позже через неделю 13 мая пройдут «отсечки» по акциям Татнефти, Газпрома, Лукойла и ВТБ, что может оказать поддержку российскому рынку акций при сохранении оптимизма на внешних рынках.

ВТБ в понедельник прибавил в капитализации 1.15% (к примеру, Сбербанк: обык. -0.5%, прив. +0.56%), Лукойл – 0.37%, обновив в очередной раз максимумы апреля. Сохранился спрос в некоторых металлургических «фишках» – Северсталь (+1.84%), ММК (+1.74%), включая ГМК Норильский никель (+0.35%). В энергетике котировки наиболее «тяжелых» «фишек», напротив, не смогли удержаться на положительной территории: ФСК ЕЭС (-2.36%), Россети (-2.09%), ИнтерРАО (-0.39%), кроме РусГидро (+0.92%).

Глобальные игроки продолжили испытывать удовлетворение от отчета по американскому рынку труда и сигналов сохранения монетарной политики. Прочим макроэкономическим индикаторам, сигнализирующим сохранение слабости мировой экономики, по-прежнему уделяется мало внимания. В понедельник в числе таковых оказались данные по розничным продажам и деловой активности в сфере услуг еврозоны. Последние оказались несколько лучше прогнозов, но на общую картину сохранения рецессии в экономике они не смогли повлиять.

И удивительного в такой реакции рынка мало, поскольку как сказал Марио Драги, ЕЦБ, держит руку на пульсе и будет готов предпринять новые шаги. Ближе к концу основной сессии на РФР глава ЕЦБ напомнил об этом в своем выступлении, при этом вновь указав на то, что депозитная ставка может быть понижена ниже нуля. В США инвесторы продолжили ставить рекорды. Обоснованием кроме политики ФРС является ожидание «великой ротации» из бондов в акции, в которую верит в том числе, Уоррен Баффет. После отчета Berkshire Hathaway провидец из Омахи сказал что облигации – это плохая идея (еще бы, если сравнить их с индексом потребительских цен), а вот акции хоть и недешевы, но оценены разумно. Со временем рост рынка акций будет продолжен, по мнению миллиардера, поскольку компании продолжат расти и удерживать прибыль.

В России во вторник на расстановку сил может повлиять реакция на совещание по выполнению указов президента от 7 мая 2012 года. Несмотря на заверения пресс-секретаря Дмитрия Пескова, что «жесткой реакции не ожидается», вполне возможно появление важных комментариев, которые могут «выключить» у рынка режим копирования динамики внешних ориентиров, как это было на позапрошлой неделе в истории с тарифами естественных монополий. Открытие можно ожидать с разрывом вниз порядка 0.2%. Развитие коррекционной динамики может произойти в случае уверенного закрепления ниже 1 410 пунктов по индексу ММВБ. После достижения целевых ориентиров в повышательной динамике, вероятно, наступление паузы, если не разворота. Характер сегодняшнего поведения рынка позволит дать ответ на этот вопрос.

На рынке рублевого корпоративного долга в понедельник наблюдалась смешанная ценовая динамика. Препятствием для дальнейшего сокращения доходностей облигаций выступает непростая ситуация с рублевой ликвидностью. Прошедший аукцион прямого РЕПО с высоким лимитом в 490 млрд. руб. не смог воспрепятствовать дальнейшему росту ставок на денежном рынке. Сегодня также следует ожидать разнонаправленных движений с превалированием отрицательных переоценок.

Коллективный прогноз по индексу ММВБ на сегодня в целом положительный, хотя и без особого фанатизма. Минимум дня так вообще ожидается на уровне вчерашнего минимума.

Прогноз дневного максимума 1424,3 (вчерашнее значение максимума 1417,9)

Прогноз дневного минимума 1406,9 (вчерашнее значение минимума 1406,3)

Дневной барометр показывает краткосорочные бычьи настроения, что совпадает и с коллективным прогнозом.

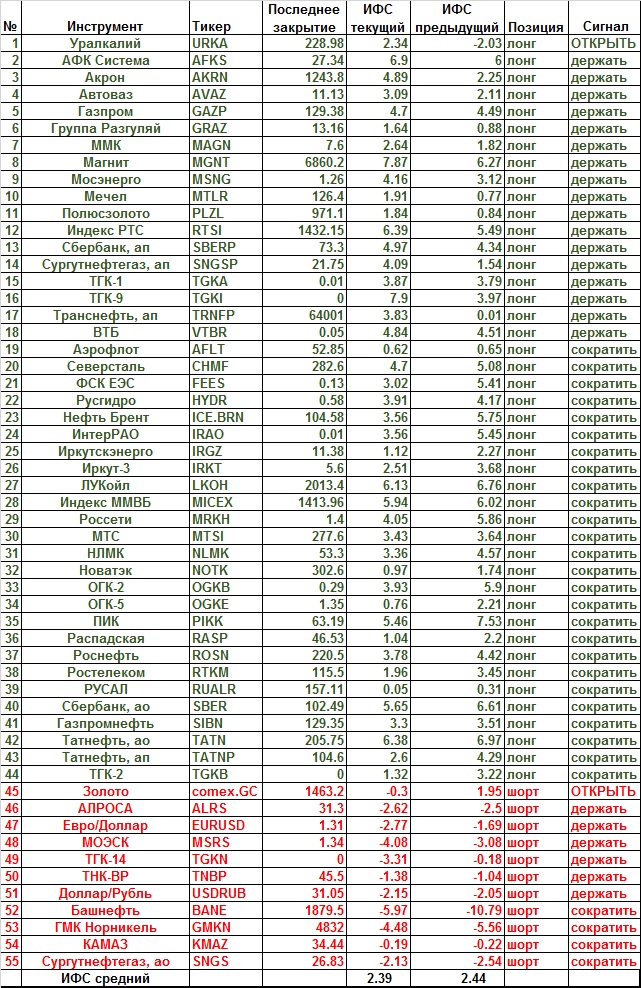

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь: www.dartstrade.ru/blog/gurilka/384.html

Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги. Другие способы применения фрактального барометра здесь: www.dartstrade.ru/blog/gurilka/395.html

Подводим итоги коллективного прогноза индекса ММВБ на сегодня.

Прогноз максимума: 1420,9 (реальное значение 1417,98)

Прогноз минимума: 1396,4 (реальное значение 1406,27)

Прогноз закрытия: 1412,7 (реальное значение 1413,96)

Прогноз средней: 1409,24 (реальное значение 1412,74)

Любопытно, что проктически все участники сегодняшнего прогноза ожидали, что индекс сходит ниже 1400 в течения дня. Но, увы, ошиблись. Зато прогноз закрытия получился отличным.

Приглашаю всех принять участие в прогнозе на завтра.

О технологии прогнозирования умной толпы можно почитать здесь:

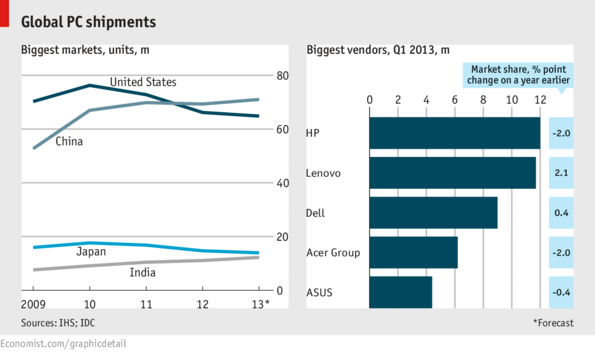

Китай в прошлом году обогнал Америку по поставкам персональных компьютеров (ПК) и стал крупнейшим рынком ПК в мире. По данным исследовательской компании IHS, в Китае импорт новых компьютеров вырос до 69 млн единиц против 66 млн единиц в США. Но общее число покупателей постепенно снижается. Ранее в этом месяце IDC, другой исследовательской компанией, было опубликовано, что в первом квартале 2013 года мировые продажи ПК упали на 13,9% до 76.3 млн единиц, что оказалось самым большим снижением с 1994 года. Люди не спешат покупать ПК с Windows 8, новейшей операционной системой от Microsoft, они стремятся приобрести смартфоны. В Китае, растут продажи не только ПК: рынок равномерно распределен между настольными компьютерами и портативными ноутбуками, которые в глобальном масштабе составляют 64% рынка. Сейчас большая часть населения сельской местности в Китае предпочитает настольные компьютеры, но по мнению IHS в будущем соотношение изменится в сторону общемирового (больше ноутбуков, чем стационарных компьютеров). По мнению экспертов, спрос на компьютеры в этом году увеличится только на 3-4%. Это может разочаровать Lenovo, китайского производителя ПК, который получил хорошую прибыль от растущего спроса в своей стране.

В понедельник на российском рынке акций возобладала осторожность в преддверии празднования дня весны и труда. Часть активных игроков предпочла сократить долю длинных позиций, допуская вариант сильного гэпа после возобновления торгов в ответ на оглашение итогов двухдневного заседания ФРС. Другая же часть игроков отошла от биржевых мониторов, предпочтя не втягиваться в ход торгов, которые не обещали серьезных ценовых колебаний. В итоге на сократившихся оборотах индекс ММВБ откатился к минимумам предыдущего дня (1 362.57 п.), потеряв по итогам основной сессии 0.69%.

От влияния выглянувшего весеннего солнца спасли акции ВТБ (+3.89%), предоставившие широкие возможности для внутридневной игры. В начале дня на сообщениях о подразумеваемом дисконте в 9.5% к цене закрытия пятницы цены размещения SPO (0.041 рубля) котировки показывали минус 1.36%, однако в дальнейшем ситуация в корне переменилась — +3.89% по итогам дня. Вновь было заметно присутствие крупных участников рынка. Для них озвученный дисконт не стал сюрпризом (ранее глава банка Андрей Костин успел «порадовать» акционеров). К тому же привлечение ряда «стратегов» (которые дали твердые гарантии выкупа всего объема допэмиссии акций) может придать котировкам дополнительную устойчивость. Вдобавок привлеченные средства повысят достаточность капитала, что позволит поддерживать высокие темпы кредитования (насколько эффективно уже другой вопрос). Преимущественным правом, попавшим накануне в реестр, можно будет воспользоваться с 6 мая по 17 мая. По акциям в рамках SPO не будут начислены дивиденды за прошлый год, по обращающимся на текущий момент бумагам реестр будет закрыт 13 мая.

30 апреля будет «отсечка» для получения дивидендов в бумагах ГМК Норильский никель. Ожидаемые весомые выплаты акционерам в понедельник продолжили подогревать интерес к акциям горно-металлургического комбината. К концу дня котировки, тем не менее, все же соскользнули в негативную область (-0.29%). Также 30 апреля состоится закрытие реестра по акциям Ростелекома. Обещанные выплаты ниже, чем за предыдущий год (2.4368 руб. на обыкновенную и 4.1022 руб.на «префы», в прошлом на оба типа по 4.6959 руб.), что после «ралли» предыдущего дня стало стимулом для фиксации прибыли (обык. -1.83%, прив. -0.22%).

В целом, как и в предыдущую сессию, среди наиболее ликвидных бумаг преобладающим был красный цвет изменения котировок. Наиболее серьезные потери пришлись на бумаги уже упомянутого Ростелекома, Новатэка (-1.73%), Сбербанка (обык. -1.19%, прив. -0.96%), Лукойла (-0.92%). Прервалось «ралли» в акциях Сургутнефтегаза (обык. -0.83%, прив. -0.37%). Как видно из представленного перечня, «медведям» больше «полюбились» акции компаний с высокой капитализацией, что не характеризует рынок как сильный. Впрочем, контраргументов выступают невысокие биржевые объемы.

Проявлять сдержанность в продажах вынуждала обстановка на внешних рынках, где очередные слабые данные из Европы (на этот раз сводный индекс делового и потребительского доверия) в очередной раз указали на необходимость понижения ЕЦБ ключевой процентной ставки. Статистика из США носила неодназначный характер (слабый рост доходов населения в условиях роста расходов ставит под вопрос высокий вклад потребительских расходов в показатель ВВП, это при дополнительном давлении секвестра федеральных расходов!), однако тягу к покорению исторических максимумов на дешевой ликвидности от ФРС это не могло унять. Сегодня утром на фоне смешанной макростатистики из Японии на биржевых площадках сохраняется умеренный оптимизм. После открытия с разрыва вверх порядка 0.1% и коррекционного движения к вчерашнему понижению можно ожидать перехода в целом к боковой динамике. Потолком для движения вверх может стать зона в 1 367 – 1 370 пунктов по индексу ММВБ.

Рынок рублевого корпоративного долга справился с завершением налогового периода. Налог на прибыль на фоне значительных лимитов аукционов прямого РЕПО Банка России оказал умеренное воздействие на денежный и долговой рынки. Котировкам бондам помимо этого поддержку придало укрепление национальной валюты. Спрос на рубли был высоким из-за необходимости уплаты налогов и по причине возобновления восходящей динамики в ценах на нефть. Сегодня рубль напротив испытывает давление, однако благодаря сохраняющейся поддержке ЦБ рынок рублевых корпоративных облигаций, вероятно, сохранит за собой сложившиеся рубежи.

В докладе Министерства Торговли Китая в воскресенье сказано, что внешняя торговля Китая будет поддерживать устойчивый рост в этом году, а так же то, что темпы роста будут несколько выше, чем в прошлом году. В докладе говорится, что внутренняя и внешняя торговля в этом году гораздо лучше по сравнению с прошлым годом.

«Позитивное настроение возрастает в мировой экономике», говорится в докладе, ссылаясь на улучшение ситуации на рынке недвижимости и рынке труда в США, и внимание ЕС на экономический рост, а также сильную жизнеспособность в развивающихся странах.

В экономике Китая наблюдается стабильный рост: в первом квартале, ВВП вырос на 7,7% в годовом исчислении, что несколько выше, чем целевой показатель роста в 7,5% за год.

«Если внешняя среда не проявит драматических изменений, экспорт и импорт в 2013 году будет продолжать показывать устойчивый рост»,-говорится в докладе.

Тем не менее, существенный скачок во внешней торговле вряд ли произойдет в этом году, так как экономическая ситуация очень сложная и риски остаются относительно высокими.

Министерство заявило, что будет поддерживать последовательную торговую политику, продолжит осуществлять политику по развитию торгового роста и стремиться к сбалансированному развитию внешней торговли. europe.chinadaily.com.cn/business/2013-04/29/content_16461035.htm

В пятницу российский рынок акций сохранил достигнутые рубежи благодаря позитивно воспринятым данным по американскому ВВП. Утренняя отрицательная динамика не получила развития, к концу дня индексу ММВБ удалось вернуться к исходным позициям к уровню в 1 372.04 п. Объемы торгов уменьшились, основная активность пришлась в первые часы торгов, когда была пресечена попытка развить коррекцию.

Формирование белой свечки с нижней тенью по итогам дня с точки зрения технического анализа указывает на вероятность развития отскока вверх в рамках среднесрочного нисходящего тренда. Однако при анализе поведения большинства ликвидных бумаг подобные предположения в значительной степени теряют весомость. Вытянуть рынок в плюс удалось благодаря «ралли» в котировках акций всего трех эмитентов – Ростелекома (обык. +6.31%, прив. +3.07%), Сургутнефтегаза (обык.+1.07%, прив. +2.29%) и ГМК Норильский никель (+3.60%), в то время как более чем две трети blue chips в пятницу продолжили дешеветь.

Акции ГМК были востребованы благодаря подтверждению договоренностей между мажоритариями в ходе разрешения возникшего между ними конфликта – совет директоров предложил выплатить дивиденды исходя из 400.83 рубля на акцию, что дает дивидендную доходность в размере 7.6% к цене закрытия пятницы. Стоит напомнить в этой связи, что реестр будет закрыт в этот вторник. Акции Ростелекома продолжил кто-то аккумулировать в отсутствие новостей. На рынке витают предположения о заинтересованности Михаила Прохорова в пакете акций телекоммуникационного оператора. Бумаги Сургутнефтегаза продолжили дисконтировать в стоимости релиз отчетности по МСФО (которая, по словам главы компании Владимира Богданова, не будет содержать сюрпризов), что расширит базу инвесторов за счет тех кто «не понимает», что такое РСБУ.

Обратный процесс может протекать в акциях энергетики (Micex PWR -1.72%). Вероятный пересмотр тарифов в сторону уменьшения для смягчения давления на замедляющуюся экономику не мог оставить безучастным участников рынка. По итогам последней отчетной недели из фондов, инвестирующих в российские акции, «утекло» 171 млн. долл. после 130 млн. долл. неделей ранее, и энергетические акции вполне могли быть «виновниками». Тем не менее, после резкого взлета в предыдущие дни прошедшее понижение на текущий момент пока не воспринимается как катастрофичное: ФСК ЕЭС (-3.77%), Россети (-3.21%), РусГидро (-0.41%). Еще одними «жертвами» наказов президента могут стать Газпром и Новатэк, однако их акции были менее восприимчивы к подобной угрозе, подешевев соответственно только на 0.11% и 0.26%.

Любопытно, что от властей применительно к отдельным представителям рынка поступили новости и позитивного толка. Замминистра финансов Сергей Шаталов заявил, что ведомство не рассматривает возможность повышения налоговой нагрузки на майнинг и телекомы, как советовал глава Роснефти Игорь Сечин. Акции крупнейшей нефтяной компании, продолжили выглядеть слабее рынка, подешевев на 0.94%. Также слабее рынка выглядел и ВТБ (-1.01%), хотя большую часть «пролива» продолжили выкупать на высоких объемах. В понедельник такое желание может подорвать появившаяся после закрытия торгов в пятницу информация о параметрах SPO. Что предполагалось, то и получило фактическое подтверждение – наблюдательный совет определил цену размещения в размере 0.041 рубля за акцию (на 9.5% ниже рынка), объем допэмиссии может составить 102.5 млрд. руб. «Желающие» могут воспользоваться преимущественным правом, если остались в бумагах на выходные.

Время для проведения SPO, возможно, выбрано не самое подходящее. На этой неделе не будут проводиться торги 1 мая, в то время когда ФРС будет выносить свой вердикт по итогам двухдневного заседания. В четверг состоится заседание ЕЦБ, на ожиданиях снижения ставки которым рынки неплохо выросли на предыдущей неделе. Одним словом риски резкого изменения цены довольно высокие, что может оградить многих частных инвесторов от участия в новом «народном SPO». В итоге объем SPO может разойтись по «стратегам», которые получили истребованный дисконт.

Возвращаясь к конъюнктуре внешних рынков, стоит отметить, что в пятницу большинство инвесторов не усмотрело негативного в не оправдавшим прогнозы данным по ВВП США. Во-первых, более сильными оказались данные по потребительским расходам, во-вторых это ведь аргумент в пользу продолжения программы количественного смягчения. В тот же день вышел обнадеживающий индекс потребительских настроений от Мичиганского университета. В итоге американский фондовый рынок смог практически свести к нулю внутридневные потери. Сегодня утром фьючерсы перешли на отрицательную территорию, цены на нефть также торгуются ниже нуля. Российский рынок акций после нейтрального открытия продолжит определяться с вектором дальнейшей динамики. По индексу ММВБ сопротивлением выступает зона в 1 380- 1 385 пунктов, поддержкой – уровень в 1 367 пунктов.

На рынке рублевого корпоративного долга в пятницу наблюдалась смешанная динамика. Высокие лимиты Банка России продолжают лишать стимулов для продаж, хотя в преддверии сегодняшней уплаты налога на прибыль по-прежнему наблюдался определенный дефицит денежных средств. Подавленные аппетиты к риску и ослабления рубля ослабили настрой покупать, который наблюдался днем ранее. Сегодня организации перечисляют налог на прибыль, ЦБ вновь делает все для того чтобы сгладить этот процесс. На локальном рынке корпоративных облигаций, вероятно, сохранится разнонаправленная динамика.

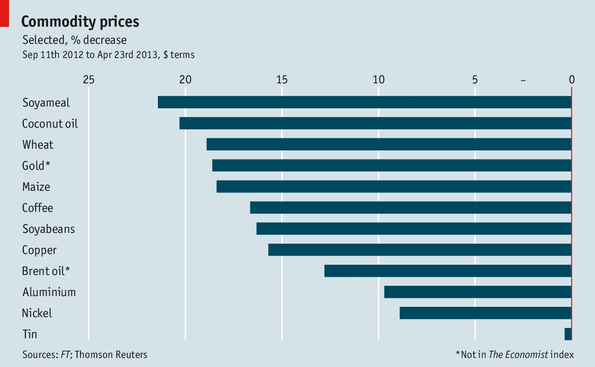

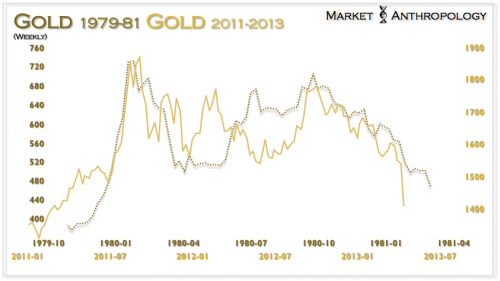

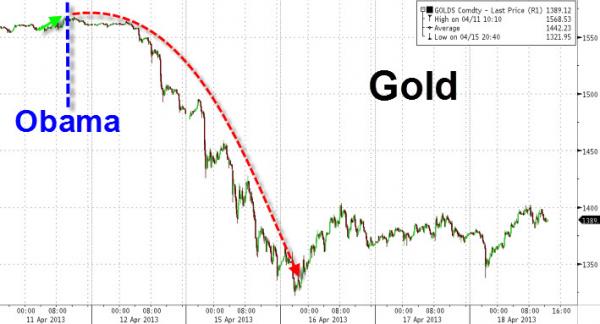

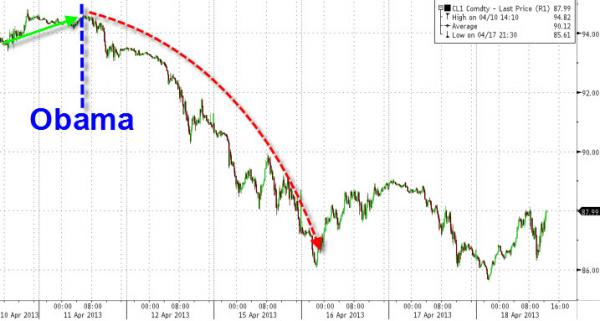

Цены на сырьевые товары быстро падают на фоне опасений, что рост китайской экономики замедляется. По данным Economist, все элементы индекса потеряли 5% в этом месяце, а в сентябре прошлого года оказались на 12% ниже своего пика 2012. Цена на медь упала ниже $ 7000 за тонну и находится вблизи трехлетнего минимума. Цена на нефть опустилась ниже $100 за баррель, впервые с июля прошлого года. Золото потерпело крупнейшее двухдневное падение на протяжении более 30 лет. Цены на зерно летом были близки к рекордным максимумам, когда Америка потерпела засуху. Но так как Департамент сельского хозяйства посчитал, что запасов кукурузы больше, чем ожидалось, и что фермеры намерены посадить крупнейшие площади с 1936 года, цены упали.

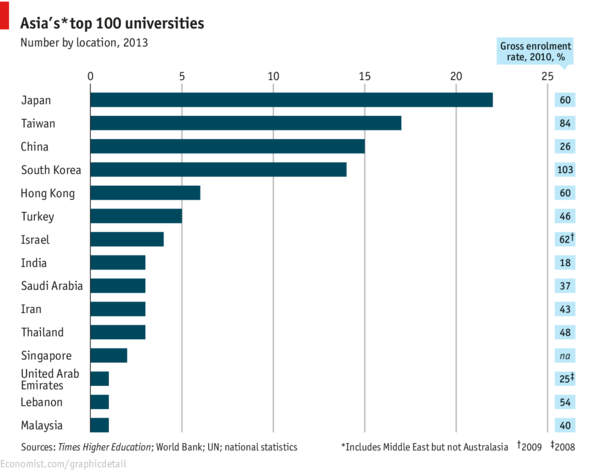

«Азия является самой захватывающей областью на Земле в области высших учебных заведений», — опубликовал Times Higher Education (THE) в рейтинге азиатских университетов в этом месяце. В список рейтинга (включая Ближний Восток, но исключая Австралию) входит 57 400 лучших учреждений во всем мире, и многие азиатские университеты догоняют своих западных коллег. Япония имеет и самое большое количество университетов в рейтинге топ-100 в Азии, а первое место в топ-рейтинге среди азиатских университетов в целом, занимает Токийский университет. Однако Тайвань, Китай и Южная Корея, не далеко позади, и даже в относительно небольшом Гонконге в рейтинг попали шесть университетов. С повышением числа людей среднего класса и стимулированием улучшения образования, а также инвестиций в высшее образование и научные работы, в сравнении с сокращением позиций в мировом рейтинге некоторых западных институтов, позиции учебных заведений Азии, вероятно, улучшатся в ближайшие годы.

В конце недели российский рынок акций удосужился-таки завершить торговую сессию на положительной территории. Результат сложно даже с большой натяжкой трактовать как победу «быков». Индекс ММВБ не сумел толком распорядиться утренним гандикапом, прибавив лишь треть процента на снизившихся объемах. Ключевые уровни сопротивления, несмотря на умеренно-благоприятную конъюнктуру, так и не были протестированы (закрытие состоялось немногим ниже 1 340 п.). Вместо этого инерция продаж чуть было не увела рынок на новые минимальные уровни с начала года.

Грузилом рынка по-прежнему выступает Газпром (-0.28%) – в пятницу котировки опускались ниже психологического уровня в 120 рублей. Снижение капитализации «народного достояния» вместе с безостановочным пикированием сектора энергетики (Micex PWR -1.63%): ФСК ЕЭС (-4.37%), Холдинг МРСК (-5.22%), РусГидро (-2.33%), ИнтерРАО (-1.60%) говорят о продолжающемся исходе нерезидентов. По данным EPFR, за последнюю отчетную неделю фонды, инвестирующие в российские акции, «усохли» на 130 млн. долл.

Западный интерес невелик, присутствие отечественных покупателей вновь было незаметно, несмотря на продолжившееся восстановления цен на черное золото. Нефтяные котировки предпринимали попытки преодолеть рубеж в 100 долл. на спекуляциях о проведении нефтяным картелем внеочередной встречи. Как выяснилось, инициатива министра нефти Венесуэлы не было поддержана коллегами из ОПЕК, что, впрочем, не сказалось на динамике рынка энергоносителей и поведении нефтяных «фишек» за рубежом. В России, сектор прибавил 0.28%. Помимо Газпрома смазали результат акции Лукойла (-0.57%), Татнефти (-0.4%) и Новатэка (-1.57%). Оторвались от земли котировки акций Роснефти (+0.7%), существенно выросли в цене обыкновенные бумаги Сургутнефтегаза (+2.56%).

Более четкое отражение глобальных тенденций имело место в акциях металлургического сегмента (Micex M&M +1.30%). Подкачал Мечел (-2.5%), несмотря на ряд обнадеживающих новостей на неделе, которые позволяют рассчитывать на то, что компания сможет «не утонуть в долгах». Акции ГМК Норильский никель подорожали на 1.81%, Северстали – на 2.35%. Ожил Ростелеком (обык. +1.57%, прив. +2.68%) и ВТБ (+0.41%), прибавил Сбербанк (обык. +1.01%, прив. +2.47%).

По поводу ВТБ интересный комментарий дала глава Росимущества Ольга Дергунова. Она сообщила, что ожидаемое SPO второго банка страны должно состояться в первой половине этого года, несмотря на неблагоприятную рыночную конъюнктуру. (К текущему моменту наблюдательный совет банка не вынес решения, пока готовятся документы). На «Форуме Россия 2013» участники были вынуждены констатировать отсутствие внутреннего инвестора, допуск к рынку пенсионных фондов (60% ответов в опросе ключевых изменений) – важный, но отнюдь не единственно возможный шаг на пути в развитии отечественного рынка акций. Пока же РФР продолжает сильно зависеть от потоков из-за рубежа, а они обходят нас стороной из-за неблагоприятного инвестиционного климата, низкого корпоративного управления etc.

В понедельник российскому рынку акций будет предоставлен новый шанс по корректировке нисходящей тенденции. Благодаря реакции мировых рынков на отсутствие критики действий японского центробанка в реализации количественного смягчения открытие состоится с разрывом вверх порядка 0.2%. Перед «быками» стоит та же задача — закрепиться выше зоны сопротивления в 1 345 — 1 350 пунктов по индексу ММВБ. Провал очередной попытки приведет к выходу на новые минимумы, ее успех позволит надеяться на формирование среднесрочного дна.

На рынке рублевого корпоративного долга в пятницу обстановка немного улучшилась. Этому не помешал рост ставок на денежном рынке на фоне возросших потребностей банков в ликвидности и слабость рубля, возникшая вопреки восстановлению цен на нефть. Поддержку оказала позитивная динамика в секторе ОФЗ, однако торговая активность осталась на относительно невысоких значениях. Сегодня наступает срок расчетов по НДС, в этой связи можно ожидать сохранения ставок денежного рынка на повышенных уровнях и более высокого давления на котировки бондов.

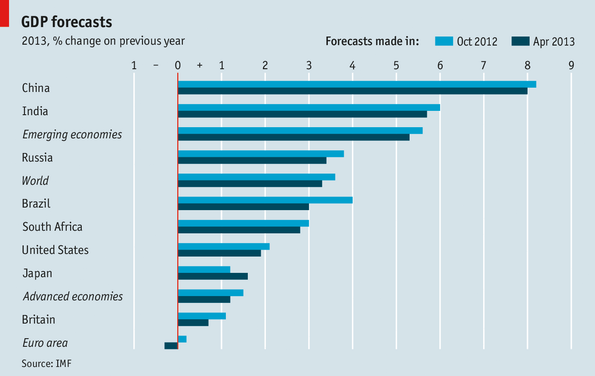

Международный валютный фонд пересмотрел прогноз роста мировой экономики в сторону понижения до 3,3% в 2013 году. Страны с развивающейся экономикой вновь лидируют, рост ВВП в них увеличился на 5,3%. Рост ВВП Китая и Индии выглядит наиболее впечатляющим, хотя и замедлился в последние годы. Экономика богатых стран увеличится на 1,2%, но этот показатель может варьироваться. По прогнозам, американская экономика увеличится на 1,9%, а в несчастных странах еврозоны будет наблюдаться снижение ВВП на 0,3%. Можно было бы избежать бедствия (финансовый обрыв Америки и распад евро зоны, соответственно). Но высокий уровень долга, дефицит и неопределенность в отношении периферии еврозоны продолжают тормозить рост ВВП. В Японии, однако, фискальные и монетарные стимулы приведут к росту экономики на 1,6 %.

«17 апреля. Международное рейтинговое агентство Standard & Poor's повысило НК «Роснефть» рейтинг с «ВВВ-» до «ВВВ». Рейтинги выведены из списка CreditWatch с «позитивным» прогнозом, в который они были помещены 24 октября 2012 г.»

Вот блог: s30052241418.whotrades.com/blog/43458568890 от 25 октября 2012 года, где написано «исходя из процедур сделок слияний/поглощений, данная работа (оценка структуры деёствий и результатов поглощения ТНК-ВР) потребует не менее полугода времени.»

Почти полгода прошло, Роснефть на стартовых уровнях, как перед поглощением ТНК-ВР, всё идёт по плану, конечно подвёл общий фон и цены на нефть, но почему-то российские аналитики и трейдеры, в отличии от западных (того же Мобиуса) уже не говорят о синергии и прочих вкусняшках в Роснефти.

А лично мой анализ теперь более позитивен, когда сделка произошла, я прогнозировал себе картинку, связанную с работой менеджмента Роснефти, как более пессиместичную.

Оценок Роснефти не даю, так как считаю, что каждый должен делать оценку сам, а вот мнение других всегда интересно.

В четверг российский рынок акций не нашел в себе силы устоять под натиском новых продаж. Утренняя ликвидация «коротких» позиций в дальнейшем не получила поддержку со стороны «серьезных» покупок, что в итоге привело к печальному результату. Очередная порция не оправдавшей прогнозы американской статистики свела к нулю весь внутридневной рост. В итоге индекс ММВБ довольствовался повышением лишь на 0.02%. Победная серия игроков на понижение достигла пяти дней, что с учетом характера прошедших объемов в четверг говорит о том, что это может быть совсем не предел.

Подпортил результат фондовому индикатору тяжеловесный Газпром (-1.11%), одна из основных «жертв» текущего среднесрочного нисходящего тренда. Котировки газового монополиста днем практически опускались к уровню в 120 рублей. «Возвращение в прошлое» активно идет также в акциях энергетики (Micex PWR -0.67%). Акции ФСК ЕЭС (-2.74%), ИнтерРАО (-3.89%), Холдинга МРСК (-2.50%), Русгидро (-1.71%) продают так, как будто в России скоро «не будет света» (возможно, частично динамика объясняется дисконтированием сценария перехода к «ручному управлению» отрасли из-за торможения экономики, хотя более вероятно, что кто-то срочно ликвидирует позицию, мирясь с убытками). Продолжают слабо выглядеть также акции Ростелекома (обык. -0.97%, прив. -0.67%) и ВТБ (-0.87%). Привлекательность последних понизилась после того, как несколькими днями ранее стало известно, что желающие поучаствовать в размещении допэмиссии акции рассчитывают на дисконт. В целом финансовый сектор в мире сейчас не в фаворе – акции крупных банков в США дешевеют, невзирая на неплохие квартальные результаты (в четверг свою отчетность обнародовал Morgan Stanley), что говорит о том, что игра уже была сделана. Несмотря на слабость оппонентов за рубежом, котировки акций Сбербанка (обык. +1.04%, прив. +0.85%), нашли в себе силы сподобиться на отскок.\

Также устойчивость к внешнему негативу в четверг проявили акции металлургов (Micex M&M +0.44%), включая ГМК Норильский никель (+1.61%) и Сургутнефтегаз (обык. +1.97%, прив. +2.56%). «Префы» Транснефти также финишировали выше нуля после публикации хорошей отчетности по МСФО за 2012 год и сообщениях о достигнутой экономии в 87 млрд. руб. при строительстве ВСТО. Это позволяет миноритариям надеяться, что им что-то «перепадет». Схожие мысли вернулись к злополучным акционерам ТНК-BP (обык. +3.49%, прив. +10.03%) после того, как их удостоил вниманием глава Роснефти. Игорь Сечин подарил надежду некоторым приглашенным, что дивидендная политики приобретенной компании будет копировать политику материнской, то есть на выплаты дивидендов будет идти до четверти чистой прибыли.

Как ранее указывалось, далекий от оптимальных условий инвестиционный климат является одной из тех причин, по которым российский рынок не жалуют нерезиденты. Другие – принадлежность к потерявшей популярность категории emerging markets и негативная динамика цен на нефть. В четверг не оправдавший прогнозов индекс деловой активности от ФРБ Филадельфии дополнил копилку последних отчетов, свидетельствующих о замедлении мировой экономики. Цены на нефть на этом фоне прервали свой коррекционный отскок, фондовый рынок США в итоге нацелился на прорыв ключевых поддержек.

В пятницу утром фьючерсы на американские индексы после смешанных корпоративных отчетов находятся на положительной территории, цены на нефть консолидируются под психологическим уровнем в 100 долл. по сорту Brent, в целом обстановка нейтрально-позитивная. Российский рынок откроется с разрывом вверх порядка 0.2% и вновь попытает удачи в формировании отскока вверх после затянувшейся серии понижений. Четких признаков смены соотношения сил пока не наблюдается, поэтому стоит сохранять осторожность с покупками. Обращает на себя внимание поведение западных индексов, которые находятся либо уже, либо на грани прорыва серьезных поддержек. Важных данных не ожидается. В роли сопротивления выступит зона в 1345-1350 пунктов по индексу ММВБ.

На рынке рублевого корпоративного долга в четверг наблюдалась смешанная ценовая динамика с некоторым преимуществом на стороне продавцов. Укрепление рубля на фоне увеличения объема интервенций ЦБ, смягчение напряженности на денежном рынке после увеличения им лимитов аукциона РЕПО и в целом стабилизировавшаяся в течения дня ситуация на мировых рынках капитала препятствовали углублению нисходящей динамики котировок бондов. Сегодня сценарий торгов, вряд ли, изменится.