Т+2 продолжение

Девушка, можно пригласить вас на ужин с завтраком?

Законы Мерфи

Дивидендный сезон по итогам 2012 года должен был быть очень интересным. При общей нервозности на мировых рынках, снижении объемов торгов на российском фондовом рынке, доходность по отдельным бумагам, на момент закрытия реестра акционеров, обещала быть на уровне 5-20%, а в пересчете на годовые — 365/Т (Т — период времени, в течение которого денежные средства вложены в ценные бумаги), так и вообще была бы заоблачной. Тем более с учетом принятого в конце прошлого года Правительством РФ распоряжения от 12 ноября 2012 г. №2083-р, о направлении акционерными обществами на выплату дивидендов не менее 25 % чистой прибыли по итогам финансово года по акциям принадлежащим РФ, то по многим ценным бумагам, принадлежащим государству должна быть не плохая доходность и она вероятно будет. А эти бумаги как правило обладают и достаточно высокой ликвидностью. То есть приобретая ценные бумаги тех эмитентов, часть акционерного капитала в которых принадлежит государству, можно было рассчитывать и на получение высоких дивидендов и на достаточную ликвидность, и как бы устранялся один из основных недостатков «дивидендных бумаг» — все высокодоходные бумаги, как правило не обладали ликвидностью. Но новшества на Московской бирже о введение режима торгов Т+2 на фондовом рынке кардинально меняют радужные перспективы на доступность в получение дивидендов. Приобретение ценных бумаг теперь становиться более сложной процедурой. Как разъяснено на официальном сайте биржи «теперь для совершения операций с ценными бумагами на Московской Бирже требуется депонировать только часть стоимости приобретаемого пакета ценных бумаг. А полный расчет и поставка бумаг производятся на второй день после совершения сделки. Ранее участники торгов работали в режиме Т0 («т-ноль»), при котором для совершения транзакции требовалось 100% депонирование на Бирже и денежных средств, и ценных бумаг».

Читать дальше →

Законы Мерфи

Дивидендный сезон по итогам 2012 года должен был быть очень интересным. При общей нервозности на мировых рынках, снижении объемов торгов на российском фондовом рынке, доходность по отдельным бумагам, на момент закрытия реестра акционеров, обещала быть на уровне 5-20%, а в пересчете на годовые — 365/Т (Т — период времени, в течение которого денежные средства вложены в ценные бумаги), так и вообще была бы заоблачной. Тем более с учетом принятого в конце прошлого года Правительством РФ распоряжения от 12 ноября 2012 г. №2083-р, о направлении акционерными обществами на выплату дивидендов не менее 25 % чистой прибыли по итогам финансово года по акциям принадлежащим РФ, то по многим ценным бумагам, принадлежащим государству должна быть не плохая доходность и она вероятно будет. А эти бумаги как правило обладают и достаточно высокой ликвидностью. То есть приобретая ценные бумаги тех эмитентов, часть акционерного капитала в которых принадлежит государству, можно было рассчитывать и на получение высоких дивидендов и на достаточную ликвидность, и как бы устранялся один из основных недостатков «дивидендных бумаг» — все высокодоходные бумаги, как правило не обладали ликвидностью. Но новшества на Московской бирже о введение режима торгов Т+2 на фондовом рынке кардинально меняют радужные перспективы на доступность в получение дивидендов. Приобретение ценных бумаг теперь становиться более сложной процедурой. Как разъяснено на официальном сайте биржи «теперь для совершения операций с ценными бумагами на Московской Бирже требуется депонировать только часть стоимости приобретаемого пакета ценных бумаг. А полный расчет и поставка бумаг производятся на второй день после совершения сделки. Ранее участники торгов работали в режиме Т0 («т-ноль»), при котором для совершения транзакции требовалось 100% депонирование на Бирже и денежных средств, и ценных бумаг».

Читать дальше →

За что боролись? За что?

Собственно, про покупателей НВ — Нашего Всего.

Газпром был явно лучше рынка.

Несколько поводов для игры вверх:

1. Роснефтегаз озвучил намерение купить… ЭЭЭ Лавры катарского фонда не дают покоя?

2. ФАС наехал на производителей труб с тем, что не порядок так дорого продавать продукцию для строительства нужных подрядчикам трубопроводов. (тут я бы не удивился, если бы цены на трубы сбили, а стоимость строительства не уменьшилась: все-таки Стройтрансгаз!) Да, кстати, про стоимость трубопроводов: 8,1 протиы 2.5 млн долларов за километр... «Откаты без границ» это называется.

3. Ожидаемый визит нового Мао Цзе Дуна в первопрестольную и анонсированная встреча с ГП. Там: Ой, что будет-что будет!

4.Больно дешев. Дивиденды, то-се…

По поводу №3 есть сомнения, а точнее конкретное заявление — подписано ничего не будет. Даже не понятно, о чем договорятся, да и договорятся ли вообще. тут, кстати, обычный русский бардак, когда две госкомпании конкурируют за одного потребителя. 1:0 в пользу Роснефти.

Газпром был явно лучше рынка.

Несколько поводов для игры вверх:

1. Роснефтегаз озвучил намерение купить… ЭЭЭ Лавры катарского фонда не дают покоя?

2. ФАС наехал на производителей труб с тем, что не порядок так дорого продавать продукцию для строительства нужных подрядчикам трубопроводов. (тут я бы не удивился, если бы цены на трубы сбили, а стоимость строительства не уменьшилась: все-таки Стройтрансгаз!) Да, кстати, про стоимость трубопроводов: 8,1 протиы 2.5 млн долларов за километр... «Откаты без границ» это называется.

3. Ожидаемый визит нового Мао Цзе Дуна в первопрестольную и анонсированная встреча с ГП. Там: Ой, что будет-что будет!

4.Больно дешев. Дивиденды, то-се…

По поводу №3 есть сомнения, а точнее конкретное заявление — подписано ничего не будет. Даже не понятно, о чем договорятся, да и договорятся ли вообще. тут, кстати, обычный русский бардак, когда две госкомпании конкурируют за одного потребителя. 1:0 в пользу Роснефти.

ГП против РН

Вполне может сформироваться торговая идея на покупку акций Нашего Всего против продажи Ихнего Ничего.

Роснефтегаз хочет покупать Газпром на выручку от продажи Роснефти (или что он там продал при сделке с ТНК-БП).

И правильно — РН на хаях (ну, почти), а ГП — наоборот.

Безрисковый спред месяца на два.

Ссылка

«Роснефтегаз» просит оставить ему 127,5 миллиарда рублей, вырученные от продажи британской BP 5,66% акций «Роснефти» ROSN +0,05%, на реализацию инвестпрограммы компании, в первую очередь средства планируется направить на докапитализацию госкомпаний топливно-энергетического комплекса, пишет в среду газета «Известия» со ссылкой на письмо председателя совета директоров «Роснефтегаза» Игоря Сечина президенту РФ Владимиру Путину.

Читать дальше →

Роснефтегаз хочет покупать Газпром на выручку от продажи Роснефти (или что он там продал при сделке с ТНК-БП).

И правильно — РН на хаях (ну, почти), а ГП — наоборот.

Безрисковый спред месяца на два.

Ссылка

«Роснефтегаз» просит оставить ему 127,5 миллиарда рублей, вырученные от продажи британской BP 5,66% акций «Роснефти» ROSN +0,05%, на реализацию инвестпрограммы компании, в первую очередь средства планируется направить на докапитализацию госкомпаний топливно-энергетического комплекса, пишет в среду газета «Известия» со ссылкой на письмо председателя совета директоров «Роснефтегаза» Игоря Сечина президенту РФ Владимиру Путину.

Читать дальше →

Вот гаЗы!

А кому еще газа навалить полные закрома?

Япония добыла газ со дна морского-океанского. Газа там на 14 лет потребления.

Опять новая технология какая-то…

Газпром нервно… теребит сигарету. Не курит — боится. Вдруг рванет — газа вокруг, как оказалось, полным-полно! Надо просто научиться его вытаскивать.

Осталось китайцам собирать и перерабатывать продукты человеческой жизнедеятельности, и тогда Наше Все умрет на наших бескрайних просторах медленной и мучительной смертью…

ТОКИО, 12 мар — РИА Новости, Ксения Нака. Японская государственная корпорация нефти, газа и металлов (JOGMEC) впервые в мире смогла добыть газ из гидрата метана, залегающего на дне океана, сообщило агентство природных ресурсов и энергии Японии во вторник.

Первая пробная партия природного газа добыта с глубины 1,3 километра на дне океана из залежей гидрата метана, говорится в заявлении агентства. Месторождение, расположенное в Тихом океане на юге основного японского острова Хонсю, по предварительным расчетам специалистов, содержит запасы гидрата метана, сопоставимые с объемами потребления природного газа в стране за 14 лет.

Гидрат метана — это кристаллическое вещество, возникающее при низких температурах и под давлением, представляет собой смесь молекул воды и метана, в природе он встречается под слоем вечной мерзлоты или глубоко на океанском дне. Ученые считают, что запасы этого вида сырья в Японии составляют около 7 триллионов кубометров. Япония, не имеющая своих полезных ископаемых, вынуждена импортировать энергоносители. Потребности в них особенно возросли после аварии на АЭС «Фукусима-1» и остановки большинства атомных станций в стране. Японские энергетики возлагают большие надежды на гидрат метана как на перспективный источник природного газа.

Агентство природных ресурсов и энергии рассчитывает, что в течение пяти лет может быть начата добыча газа в промышленных масштабах.

Япония добыла газ со дна морского-океанского. Газа там на 14 лет потребления.

Опять новая технология какая-то…

Газпром нервно… теребит сигарету. Не курит — боится. Вдруг рванет — газа вокруг, как оказалось, полным-полно! Надо просто научиться его вытаскивать.

Осталось китайцам собирать и перерабатывать продукты человеческой жизнедеятельности, и тогда Наше Все умрет на наших бескрайних просторах медленной и мучительной смертью…

ТОКИО, 12 мар — РИА Новости, Ксения Нака. Японская государственная корпорация нефти, газа и металлов (JOGMEC) впервые в мире смогла добыть газ из гидрата метана, залегающего на дне океана, сообщило агентство природных ресурсов и энергии Японии во вторник.

Первая пробная партия природного газа добыта с глубины 1,3 километра на дне океана из залежей гидрата метана, говорится в заявлении агентства. Месторождение, расположенное в Тихом океане на юге основного японского острова Хонсю, по предварительным расчетам специалистов, содержит запасы гидрата метана, сопоставимые с объемами потребления природного газа в стране за 14 лет.

Гидрат метана — это кристаллическое вещество, возникающее при низких температурах и под давлением, представляет собой смесь молекул воды и метана, в природе он встречается под слоем вечной мерзлоты или глубоко на океанском дне. Ученые считают, что запасы этого вида сырья в Японии составляют около 7 триллионов кубометров. Япония, не имеющая своих полезных ископаемых, вынуждена импортировать энергоносители. Потребности в них особенно возросли после аварии на АЭС «Фукусима-1» и остановки большинства атомных станций в стране. Японские энергетики возлагают большие надежды на гидрат метана как на перспективный источник природного газа.

Агентство природных ресурсов и энергии рассчитывает, что в течение пяти лет может быть начата добыча газа в промышленных масштабах.

ГазПрут!

Не так что бы новости.

Но интересно.

1. Сланцевый газ — проблема для Китая, т.к. грозит новым витком индустриализации США. Конкуренция идет новых технологий с дешевой рабочей силой, только технологии подпираются еще и снижением издержек. Не сразу, но как тенденция это вполне может обозначится.

2. Про газ и Китай напомнили в Казахстане. Метод выкручивания рук, который так любит ГП, теперь в отношении его применили казахские товарищи. А не будешь платить — продадим Китаю по той же цене. Сильная позиция. Т.е. торгуются с Китаем наши, а в плюсе — китайцы и казахи. Молодца, чо!

4. Самое же интересное — в планах продажи сланцевого газа на экспорт. Китаю надо скупить весь излишек у самих Штатов, после чего цены там вырастут, и конкурентное преимущество низких издержек сойдет на нет. Вопрос, хватит ли денег у китайцев, и что будут делать казахи с газпромовцами… и со своим газом?

5. Чистая прибыль ОАО «ЛУКОЙЛ» по стандартам бухгалтерского учета США (ОПБУ США) выросла в 2012г. на 6,2% и составила рекордные 11 млрд 4 млн долл. Против 10 млрд 357 млн. долл. в 2011г., отмечается в сообщении компании.

Была команда «ГАЗЫ!»

Но интересно.

1. Сланцевый газ — проблема для Китая, т.к. грозит новым витком индустриализации США. Конкуренция идет новых технологий с дешевой рабочей силой, только технологии подпираются еще и снижением издержек. Не сразу, но как тенденция это вполне может обозначится.

2. Про газ и Китай напомнили в Казахстане. Метод выкручивания рук, который так любит ГП, теперь в отношении его применили казахские товарищи. А не будешь платить — продадим Китаю по той же цене. Сильная позиция. Т.е. торгуются с Китаем наши, а в плюсе — китайцы и казахи. Молодца, чо!

4. Самое же интересное — в планах продажи сланцевого газа на экспорт. Китаю надо скупить весь излишек у самих Штатов, после чего цены там вырастут, и конкурентное преимущество низких издержек сойдет на нет. Вопрос, хватит ли денег у китайцев, и что будут делать казахи с газпромовцами… и со своим газом?

5. Чистая прибыль ОАО «ЛУКОЙЛ» по стандартам бухгалтерского учета США (ОПБУ США) выросла в 2012г. на 6,2% и составила рекордные 11 млрд 4 млн долл. Против 10 млрд 357 млн. долл. в 2011г., отмечается в сообщении компании.

Была команда «ГАЗЫ!»

Газпром

Начало: 10:00

Цена: 8 руб.

Продлится:1 час

Подписались:

точно дивы не знаю)

Картинка дня

как-то так.

Двадцатилетие Нашего Всего

На глаза сегодня попалась статья по поводу незаконной скупки акций Газпрома фондом Hermitage Capital.

Мало, кто помнит или знает, как тогда происходила покупка акций. Поэтому, думаю, будет интересно освежить дела не так давно минувших дней.

Но начать надо с ваучерной приватизации, когда каждый совершеннолетний гражданин РФ получил приватизационный чек, который мог обменять на акции приватизируемых предприятий. Для этого устраивались специальные чековые аукционы. Акции предприятия, выставленные на эти аукционы распределялись пропорционально поданным чекам. Подавать чеки мог, кто угодно и где угодно.

За одним исключением.

Этим исключением, как понимаете, был Газпром.

Он приватизировался одним из последних, и приватизация происходила по регионам, где были предприятия Газпрома. В зависимости от величины предприятия на регион выделялось акций для приватизации. При этом житель Москвы не мог поучаствовать в аукционе г.Ханты-Мансийска.

Таким образом сложилась ситуация, когда на один приватизационный чек житель г.Иванова получал 1000 акций Гарпрома, а Москвич не более 10. Круче всего выпадало тюменцам и жителям прочих нефте- и газо- носных районов. В Томени, кажется, было 3600 акций не чек.

Поэтому все, у кого была возможность, вкладывали чеки через местных жителей и потом (за вычетом процентов -в среднем около 10) забирали акции. Сначала по договору дарения, но потом это перекрыли. Позже поймете, почему.

Это что касается приватизации. Дальше акции попадали на счет человека в депозитарии, но продать эти акции на рынке акционер просто так не мог.

Для акций Газпрома была придумана специальная процедура, по которой ты должен был предложить выкупить эти акции самому Газпрому по фиксированной цене (оферта), а, если тот отказывался, то выдавал отказ от приобретения. С этим отказом можно было продавать по цене, не ниже указанной в Оферте. При этом на рассмотрение оферты брался месяц!

Именно в этот момент запретили оформлять договора дарения.

Как выглядела покупка на практике.

Продавец оформлял на покупателя доверенность, получал деньги под расписку и больше его никто не видел.

Далее по доверенности подавалась Оферта по заоблачной цене (выше рынка раза в 2-3). Через месяц приходил отказ. Далее заключался договор купли-продажи по цене указанной в оферте (что бы перерегистрировать, т.к. подавать в реестр на перерегистрацию надо было вместе с отказом от выкупа). При этом в договоре была фраза о том, что цена может быть пересмотрена по решению сторон. Дальше, после перерегистрации, делалось дополнительное соглашение об изменении цены.

был еще вариант с договором комиссии, когда продавец поручал продать не ниже определенной цены, но с оговоркой, которая позволяла эту цену понизить.

Весь процесс занимал не менее полутора месяцев.

Почему не купить на бирже спросите вы. Напомню, что речь идет о середине 90-х и биржи НЕ БЫЛО! Была торговая система РТС, где сделки были по телефону. Потом акции начали торговать на ММВБ, но без Газпрома. Единственной организованной площадкой, где могли торговаться акции Газпрома, была Московская Фондовая Биржа. Хотя в Питере тоже торговали, даже арбитражировали, если память не изменяет.

Между юр. лицами вне биржи процедура была аналогична и существовали два актива: — акции с отказами и акции без отказов. Цены так же разнились из-за удлинения сроков перерегистрации.

Это, если коротко.

Потом вместо оферты пошли всякие заморочки в плане подачи заявок на перерегистрацию. Мало того, что продавец должен был подать заявку на оформление продажи, так еще и покупатель должен был подать встречную на оформление покупки. Бред полный.

А теперь, возвращаясь к Hermitage Capital.

Можно ли было в то время не нарушить ни один пункт, из всего того бреда, который регламентировал обращение акций ГП?

Ответ однозначный: нет! Нарушали все.

Мало, кто помнит или знает, как тогда происходила покупка акций. Поэтому, думаю, будет интересно освежить дела не так давно минувших дней.

Но начать надо с ваучерной приватизации, когда каждый совершеннолетний гражданин РФ получил приватизационный чек, который мог обменять на акции приватизируемых предприятий. Для этого устраивались специальные чековые аукционы. Акции предприятия, выставленные на эти аукционы распределялись пропорционально поданным чекам. Подавать чеки мог, кто угодно и где угодно.

За одним исключением.

Этим исключением, как понимаете, был Газпром.

Он приватизировался одним из последних, и приватизация происходила по регионам, где были предприятия Газпрома. В зависимости от величины предприятия на регион выделялось акций для приватизации. При этом житель Москвы не мог поучаствовать в аукционе г.Ханты-Мансийска.

Таким образом сложилась ситуация, когда на один приватизационный чек житель г.Иванова получал 1000 акций Гарпрома, а Москвич не более 10. Круче всего выпадало тюменцам и жителям прочих нефте- и газо- носных районов. В Томени, кажется, было 3600 акций не чек.

Поэтому все, у кого была возможность, вкладывали чеки через местных жителей и потом (за вычетом процентов -в среднем около 10) забирали акции. Сначала по договору дарения, но потом это перекрыли. Позже поймете, почему.

Это что касается приватизации. Дальше акции попадали на счет человека в депозитарии, но продать эти акции на рынке акционер просто так не мог.

Для акций Газпрома была придумана специальная процедура, по которой ты должен был предложить выкупить эти акции самому Газпрому по фиксированной цене (оферта), а, если тот отказывался, то выдавал отказ от приобретения. С этим отказом можно было продавать по цене, не ниже указанной в Оферте. При этом на рассмотрение оферты брался месяц!

Именно в этот момент запретили оформлять договора дарения.

Как выглядела покупка на практике.

Продавец оформлял на покупателя доверенность, получал деньги под расписку и больше его никто не видел.

Далее по доверенности подавалась Оферта по заоблачной цене (выше рынка раза в 2-3). Через месяц приходил отказ. Далее заключался договор купли-продажи по цене указанной в оферте (что бы перерегистрировать, т.к. подавать в реестр на перерегистрацию надо было вместе с отказом от выкупа). При этом в договоре была фраза о том, что цена может быть пересмотрена по решению сторон. Дальше, после перерегистрации, делалось дополнительное соглашение об изменении цены.

был еще вариант с договором комиссии, когда продавец поручал продать не ниже определенной цены, но с оговоркой, которая позволяла эту цену понизить.

Весь процесс занимал не менее полутора месяцев.

Почему не купить на бирже спросите вы. Напомню, что речь идет о середине 90-х и биржи НЕ БЫЛО! Была торговая система РТС, где сделки были по телефону. Потом акции начали торговать на ММВБ, но без Газпрома. Единственной организованной площадкой, где могли торговаться акции Газпрома, была Московская Фондовая Биржа. Хотя в Питере тоже торговали, даже арбитражировали, если память не изменяет.

Между юр. лицами вне биржи процедура была аналогична и существовали два актива: — акции с отказами и акции без отказов. Цены так же разнились из-за удлинения сроков перерегистрации.

Это, если коротко.

Потом вместо оферты пошли всякие заморочки в плане подачи заявок на перерегистрацию. Мало того, что продавец должен был подать заявку на оформление продажи, так еще и покупатель должен был подать встречную на оформление покупки. Бред полный.

А теперь, возвращаясь к Hermitage Capital.

Можно ли было в то время не нарушить ни один пункт, из всего того бреда, который регламентировал обращение акций ГП?

Ответ однозначный: нет! Нарушали все.

Газпром-мечты сбываются

С утра на все инвесторские деньги набрала Газпрома. Если пойдет ниже-добавлю плечи. Если все пойдет по плану, можно будет купить машинку цвета ГП))). К примеру такую.

На своих счетах сижу не дергаюсь, жду целей!

На финаме прочитала, что ВЭБ стоит на стреме и может поддержать котировки ГП, так что поддержка могучая имеется.

На своих счетах сижу не дергаюсь, жду целей!

На финаме прочитала, что ВЭБ стоит на стреме и может поддержать котировки ГП, так что поддержка могучая имеется.

ГП-НВ!

В духе нашего ресурса предложил бы расшифровать аббревиатуру, но речь, как ни смешно, про Газпром.

Точнее — перепост:

МОСКВА, 8 фев — Прайм. ОАО «Газпром» GAZP -0.89% по итогам 2012 года ожидает чистую прибыль по международным стандартам финансовой отчетности (МСФО) в размере 38 миллиардов долларов, выручку — в 150 миллиардов долларов, говорится в материалах компании, представленных на дне инвестора.

Чистый долг газового холдинга по итогам 2012 года вырос до 49,5 миллиарда долларов с 47,8 миллиарда в 2011 году.

Чистая прибыль «Газпрома» по МСФО по итогам 2011 года составляла 1,307 триллиона рублей, что на 35% больше показателя 2010 года, выручка достигла 4,637 триллиона рублей (рост на 29%).

от себя добавлюГазпрома в портфель немой вопрос «доколе будут топтать народное достояние?».

Сколько еще будут носится с идее сланцевого газа?

Когда поймут, что даже сланцевый газ не панацея в условиях спроса?

Вот, например, цены для крупных электростанций в США — колыбелиреволюции сланцевого газа, уже выше, чем аналогичные цены от ГП нашим энергетикам.

Точнее — перепост:

МОСКВА, 8 фев — Прайм. ОАО «Газпром» GAZP -0.89% по итогам 2012 года ожидает чистую прибыль по международным стандартам финансовой отчетности (МСФО) в размере 38 миллиардов долларов, выручку — в 150 миллиардов долларов, говорится в материалах компании, представленных на дне инвестора.

Чистый долг газового холдинга по итогам 2012 года вырос до 49,5 миллиарда долларов с 47,8 миллиарда в 2011 году.

Чистая прибыль «Газпрома» по МСФО по итогам 2011 года составляла 1,307 триллиона рублей, что на 35% больше показателя 2010 года, выручка достигла 4,637 триллиона рублей (рост на 29%).

от себя добавлю

Сколько еще будут носится с идее сланцевого газа?

Когда поймут, что даже сланцевый газ не панацея в условиях спроса?

Вот, например, цены для крупных электростанций в США — колыбели

Газпром провалил план по добыче в 2012г.

«РБК daily»: Газпром провалил план по добыче в 2012г.

РБК 09.01.2013, Москва 10:06:06 Добыча Газпрома по итогам 2012г. не оправдала самых пессимистичных прогнозов. Как пишет сегодня «РБК daily» со ссылкой на данные ЦДУ ТЭК, в 2012г. концерн добыл 478,7 млрд куб. м газа. Объемы добычи не дотянули до обещанных в ноябре заместителем председателя правления компании Валерием Голубевым 500 млрд куб. м, хотя еще в середине 2012г. Газпром уверенно говорил о планах по производству и реализации 528,6 млрд куб. м газа.

Год стал для Газпрома одним из самых неудачных. В последние два года показатели компании по добыче только росли: в 2010г. она составила 508,6 млрд куб. м газа, а в 2011г. — 513 млрд куб. м. Испортило картину падение спроса на российский газ со стороны европейских стран. По данным ЦДУ ТЭК, снижение экспорта российского трубопроводного газа в дальнее зарубежье по итогам 2012г. составило 3,5%.

В Газпроме заявляли о намерении сохранить уровень поставок в Европу в объеме 150 млрд куб. м газа. Экспорт в страны СНГ сократился на 12,3%. Производственные показатели Газпрома в 2012г. фактически оказались на уровне худшего для него кризисного 2009г. (тогда добыча составила 461 млрд куб. м).

Добычу монополии поддержал холодный декабрь. Как отмечал в середине месяца глава Газпрома Алексей Миллер, в компании наблюдали «беспрецедентный рост поставок на европейский рынок». Тогда же был зафиксирован исторический суточный рекорд поставок газа в Европу — 550 млн куб. м. При этом внутренний спрос вырос на 0,4%. Добыча в последнем месяце года составила 49 млрд куб. м газа, увеличившись на 2,9% по сравнению с аналогичным периодом 2011г. Из них около 19,7 млрд куб. м было отправлено на экспорт (рост на 13%).

РБК 09.01.2013, Москва 10:06:06 Добыча Газпрома по итогам 2012г. не оправдала самых пессимистичных прогнозов. Как пишет сегодня «РБК daily» со ссылкой на данные ЦДУ ТЭК, в 2012г. концерн добыл 478,7 млрд куб. м газа. Объемы добычи не дотянули до обещанных в ноябре заместителем председателя правления компании Валерием Голубевым 500 млрд куб. м, хотя еще в середине 2012г. Газпром уверенно говорил о планах по производству и реализации 528,6 млрд куб. м газа.

Год стал для Газпрома одним из самых неудачных. В последние два года показатели компании по добыче только росли: в 2010г. она составила 508,6 млрд куб. м газа, а в 2011г. — 513 млрд куб. м. Испортило картину падение спроса на российский газ со стороны европейских стран. По данным ЦДУ ТЭК, снижение экспорта российского трубопроводного газа в дальнее зарубежье по итогам 2012г. составило 3,5%.

В Газпроме заявляли о намерении сохранить уровень поставок в Европу в объеме 150 млрд куб. м газа. Экспорт в страны СНГ сократился на 12,3%. Производственные показатели Газпрома в 2012г. фактически оказались на уровне худшего для него кризисного 2009г. (тогда добыча составила 461 млрд куб. м).

Добычу монополии поддержал холодный декабрь. Как отмечал в середине месяца глава Газпрома Алексей Миллер, в компании наблюдали «беспрецедентный рост поставок на европейский рынок». Тогда же был зафиксирован исторический суточный рекорд поставок газа в Европу — 550 млн куб. м. При этом внутренний спрос вырос на 0,4%. Добыча в последнем месяце года составила 49 млрд куб. м газа, увеличившись на 2,9% по сравнению с аналогичным периодом 2011г. Из них около 19,7 млрд куб. м было отправлено на экспорт (рост на 13%).

страдалец от собственной толерантности

Наше усё жалуется на то, что его обижают и скоро он не сможет выполнять инвестпрограмму...(но про спонсорские контракты, бессмысленную рекламу, бешенные зарплаты, раздутые штаты, неэффективный менеджмент стыдливо помалкивает). При таком развитии событий никакие щедрые дивиденды не поднимут цены на акции, поэтому инвесткомпаниям пора менять прогнозы на «хуже рынка» и не рекомендовать клиентам это чудище к покупке.

«существенный рост объемов добычи газа независимых производителей (НП) должен был способствовать развитию реальной конкуренции, но получилось «как всегда». Использовав недостатки нормативных актов, НП прочно осели в северных и восточных регионах и сейчас через заключение долгосрочных договоров принимают меры по закреплению монопольной ситуации на многие годы. Создатели новых региональных монополий не имеют достаточных стимулов для участия в эффективной спотовой и фьючерсной торговле газом и вряд ли будут особо приветствовать выход на торги своих потребителей. Таким образом, толерантность «Газпрома» позволила независимым существенно увеличить продажи и, соответственно, добычу голубого топлива в ущерб развитию конкурентного рынка (что, по странному недоразумению, дало повод многим аналитикам рассуждать на тему преимущества частных газовых компаний перед государственными). Прогноз указывает на то, что эти тенденции будут усиливаться. В условиях ограничения потребления газа в стране «Газпром» вынужден и дальше неуклонно расширять доступ независимых к своей газотранспортной системе. При этом действующий в отношении «Газпрома» запрет на продажу газа по ценам, отличным от утверждаемых ФСТ оптовых, снижает его конкурентные возможности»

вот оказывается компания с фрифлоат почти 50% стала государственной… а мы то думали...

и ещё вот так

«необходимо вмешательство государства и принятие политического решения по оптимизации объемов добычи и поставок газа на внутренний рынок. Если государственная политика, как это указано в «Сценарных условиях…», направлена на поэтапное умеренное повышение цен на природный газ, то запланированные цифры по добыче целесообразно оптимизировать с учетом реальностей рынка. Такая мера не может рассматриваться как «нерыночная», поскольку если ее не принять, то газоснабжение пойдет в сторону, обратную макроэкономической политике, которая направлена на формирование эффективной рыночной экономики России.

Только при условии регулирования объемов добычи и поставок газа на внутренний рынок в сочетании с крупномасштабным использованием новых форм торговли появится возможность совместить «Сценарные условия…» МЭРа с поручением Владимира Путина»

вот это по-нашему: сократить, а лучше запретить добычу…

оригинал www.gazprom.ru/press/reports/2012/find-a-balance/

«существенный рост объемов добычи газа независимых производителей (НП) должен был способствовать развитию реальной конкуренции, но получилось «как всегда». Использовав недостатки нормативных актов, НП прочно осели в северных и восточных регионах и сейчас через заключение долгосрочных договоров принимают меры по закреплению монопольной ситуации на многие годы. Создатели новых региональных монополий не имеют достаточных стимулов для участия в эффективной спотовой и фьючерсной торговле газом и вряд ли будут особо приветствовать выход на торги своих потребителей. Таким образом, толерантность «Газпрома» позволила независимым существенно увеличить продажи и, соответственно, добычу голубого топлива в ущерб развитию конкурентного рынка (что, по странному недоразумению, дало повод многим аналитикам рассуждать на тему преимущества частных газовых компаний перед государственными). Прогноз указывает на то, что эти тенденции будут усиливаться. В условиях ограничения потребления газа в стране «Газпром» вынужден и дальше неуклонно расширять доступ независимых к своей газотранспортной системе. При этом действующий в отношении «Газпрома» запрет на продажу газа по ценам, отличным от утверждаемых ФСТ оптовых, снижает его конкурентные возможности»

вот оказывается компания с фрифлоат почти 50% стала государственной… а мы то думали...

и ещё вот так

«необходимо вмешательство государства и принятие политического решения по оптимизации объемов добычи и поставок газа на внутренний рынок. Если государственная политика, как это указано в «Сценарных условиях…», направлена на поэтапное умеренное повышение цен на природный газ, то запланированные цифры по добыче целесообразно оптимизировать с учетом реальностей рынка. Такая мера не может рассматриваться как «нерыночная», поскольку если ее не принять, то газоснабжение пойдет в сторону, обратную макроэкономической политике, которая направлена на формирование эффективной рыночной экономики России.

Только при условии регулирования объемов добычи и поставок газа на внутренний рынок в сочетании с крупномасштабным использованием новых форм торговли появится возможность совместить «Сценарные условия…» МЭРа с поручением Владимира Путина»

вот это по-нашему: сократить, а лучше запретить добычу…

оригинал www.gazprom.ru/press/reports/2012/find-a-balance/

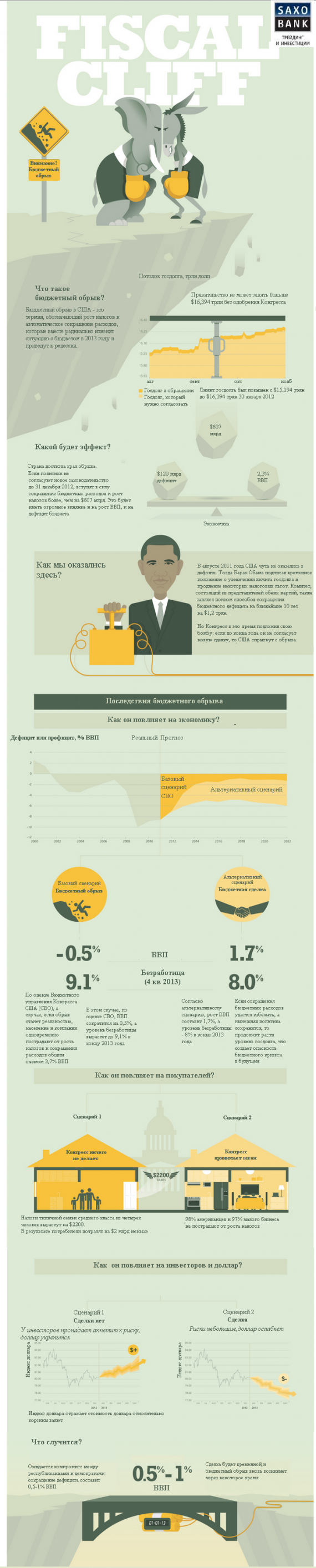

Собственно, ничего хорошего.

Планы строительства нового жилья уменьшились, со скалой проблемы — не договорятся никак, прогнозы по рейтингу Алкоа понизили Мудисы… Только Генеральные Моторы растут на выкуп акций, да Оракл на прибыль.

И вот интересная презентация про Газпром, планы и инвест-программы.

и только увидел про Фискальный обрыв от СаксоБанка. (взял из Интерфакса)

Очень наглядно.

по-прежнему требуется комиксотворитель, кстати!

И вот интересная презентация про Газпром, планы и инвест-программы.

и только увидел про Фискальный обрыв от СаксоБанка. (взял из Интерфакса)

Очень наглядно.

по-прежнему требуется комиксотворитель, кстати!

Новая форма отката?

Вчера порадовался за г-на Стржалковского.

Из КГБ через туризм (!) стал генеральным директором Норникеля. В 2006 году в роли смотрящего за разделом активов.

За шесть лет работы — золотой парашют. На 100 млн. долларов. Он, что, там новую технологию проката открыл или месторождение какое? Нет.

Питерец и этим все сказано.

Так вот, похоже, изобретена новая форма отката за лояльность.

Берешь в СД какого-нибудь поближе к телу и через пару лет получаешь заслуженную годами ранее пенсию.

Что скажут миноритарии НН, интересно?

И не менее интересно, сколько золотых парашютов уже укладывается у членов этой команды? Кто первый прыгнет в Новатек? И опять привет миноритариям Газпрома.

ГП, конечно, Наше Все, но их оно все же больше.

Из КГБ через туризм (!) стал генеральным директором Норникеля. В 2006 году в роли смотрящего за разделом активов.

За шесть лет работы — золотой парашют. На 100 млн. долларов. Он, что, там новую технологию проката открыл или месторождение какое? Нет.

Питерец и этим все сказано.

Так вот, похоже, изобретена новая форма отката за лояльность.

Берешь в СД какого-нибудь поближе к телу и через пару лет получаешь заслуженную годами ранее пенсию.

Что скажут миноритарии НН, интересно?

И не менее интересно, сколько золотых парашютов уже укладывается у членов этой команды? Кто первый прыгнет в Новатек? И опять привет миноритариям Газпрома.

ГП, конечно, Наше Все, но их оно все же больше.

OMV начинает лоббирование добычи сланцевого

газа в Европе.

Чем это грозит Газпрому, мы примерно уже представляем.

При этом Миллер на 2 месте (после Костина!) среды самых высокооплачиваемых менеджеров России по версии журнала Форбс с компенсацией в 25 млн. долларов США.

Как-то так в общем.

Чем это грозит Газпрому, мы примерно уже представляем.

При этом Миллер на 2 месте (после Костина!) среды самых высокооплачиваемых менеджеров России по версии журнала Форбс с компенсацией в 25 млн. долларов США.

Как-то так в общем.

ГАЗДЖЕСТ

Голубой Огонек

31 декабря 2024 года

23.48

Самый Первый WEB-канал

Приветствуем вас на ежегодном реалитишоу «ГАЗ-ДВА-ТРИ». Мы ведем наш репортаж одновременно из 1 230 455 квартир России, 139 489 частных домов Западной Европы. К сожалению, жители Восточной Европы уже отключены и от нашей сети, не говоря уже о газовой.

Главная тема – удастся ли на этот раз кому-нибудь заключить договоры на поставку газа в свою квартиру? Будет ли своевременна погашена задолженность перед НОВАТЕКом?

А пока собственники квартир мечутся в поисках удовлетворяющего все стороны решения, небольшая справка.

ООО «НОВАТЕК» – это неправопреемник ОАО «ГАЗПРОМ», прошдшего через процедуру банкротства три года назад. Основной причиной банкротства газового гиганта, несмотря на постоянный рост тарифов для населения, было резкое снижение цен на поставляемый в Европу и Китай природный газ и развитие альтернативных источников энергии. Недальновидная политика тогдашнего руководства компании, связанная со строительством Северного, Южного, Восточного и Северо- (Корейского) потоков по завышенным ценам, позволила ООО «НОВАТЕК» в кооперации с основными подрядчиками ГАЗПРОМа – ООО «Стройтрансгаз» получить контроль над газовыми месторождениями и всей инфраструктурой компании через выкуп ее долгов у Банка Москвы.

Но вернемся в Сеть! Вот уже первые результаты – гражданин с ID345516552637 из г.Рязани под залог своей почки получает долгожданный целевой кредит от НОВАТЕКбанка (бывший ГАЗПРОМбанк) — теперь и он сможет весь год получать газ! А мы прерываемся на Новогоднее поздравление Президента! Какого? Об этом после рекламы! Рекламы на Самом Первом!

Этот пост был написан 25.08.2011 года. Позже был перепост на хумоне.

так бы там и остался, если бы не статья в Финансовых Временах о том, что ГП жить осталось до 2018 года. Это та же статья, но без ограничений по доступу.

Вывод эксперта по подписанному вчера соглашению с Болгарией:«Южный поток» объективно повышает стоимость доставки российского газа на границу ЕС до уровня, при котором Газпром не сможет конкурировать с другими поставщиками. Российский рынок не спасёт «национальное достояние», поскольку потребители просто не в состоянии покупать газ по равнодоходным ценам.

А тут еще туркмены неблагодарные мало того, что газа имеют немерено, так еще и существенно увеличить добычу собираются со следующего года.

31 декабря 2024 года

23.48

Самый Первый WEB-канал

Приветствуем вас на ежегодном реалитишоу «ГАЗ-ДВА-ТРИ». Мы ведем наш репортаж одновременно из 1 230 455 квартир России, 139 489 частных домов Западной Европы. К сожалению, жители Восточной Европы уже отключены и от нашей сети, не говоря уже о газовой.

Главная тема – удастся ли на этот раз кому-нибудь заключить договоры на поставку газа в свою квартиру? Будет ли своевременна погашена задолженность перед НОВАТЕКом?

А пока собственники квартир мечутся в поисках удовлетворяющего все стороны решения, небольшая справка.

ООО «НОВАТЕК» – это неправопреемник ОАО «ГАЗПРОМ», прошдшего через процедуру банкротства три года назад. Основной причиной банкротства газового гиганта, несмотря на постоянный рост тарифов для населения, было резкое снижение цен на поставляемый в Европу и Китай природный газ и развитие альтернативных источников энергии. Недальновидная политика тогдашнего руководства компании, связанная со строительством Северного, Южного, Восточного и Северо- (Корейского) потоков по завышенным ценам, позволила ООО «НОВАТЕК» в кооперации с основными подрядчиками ГАЗПРОМа – ООО «Стройтрансгаз» получить контроль над газовыми месторождениями и всей инфраструктурой компании через выкуп ее долгов у Банка Москвы.

Но вернемся в Сеть! Вот уже первые результаты – гражданин с ID345516552637 из г.Рязани под залог своей почки получает долгожданный целевой кредит от НОВАТЕКбанка (бывший ГАЗПРОМбанк) — теперь и он сможет весь год получать газ! А мы прерываемся на Новогоднее поздравление Президента! Какого? Об этом после рекламы! Рекламы на Самом Первом!

Этот пост был написан 25.08.2011 года. Позже был перепост на хумоне.

так бы там и остался, если бы не статья в Финансовых Временах о том, что ГП жить осталось до 2018 года. Это та же статья, но без ограничений по доступу.

Вывод эксперта по подписанному вчера соглашению с Болгарией:«Южный поток» объективно повышает стоимость доставки российского газа на границу ЕС до уровня, при котором Газпром не сможет конкурировать с другими поставщиками. Российский рынок не спасёт «национальное достояние», поскольку потребители просто не в состоянии покупать газ по равнодоходным ценам.

А тут еще туркмены неблагодарные мало того, что газа имеют немерено, так еще и существенно увеличить добычу собираются со следующего года.

Дима - 25%

Утверждено положение о выплате дивидендов госкомпаниями.

Не менее 25% прибыли теперь будет уходить акционерам.

Без учета бумажной прибыли от переоценки.

Газпром, Росневть, Сбербанк, ВТБ, Транснефть.

Считаем быстрее.

Не менее 25% прибыли теперь будет уходить акционерам.

Без учета бумажной прибыли от переоценки.

Газпром, Росневть, Сбербанк, ВТБ, Транснефть.

Считаем быстрее.

BASF и "Газпром" обменялись активами

Немецкая BASF и «Газпром» подписали соглашение об обмене активами, сообщает BASF. «Газпром» получит 100% в СП Wingas, WIEH, WIEE и СП astora, ПХГ Хайдах, Йемгум, Реден, также 50% в компании Wintershall Noordzee B. V.

BASF/Wintershall получит от «Газпрома» по 25% в четвертом и пятом участках ачима Уренгоя.

Площадь Уренгойского региона составляет 12,5 тыс. кв. м. Балансовые запасы газа в ачимовских залежах оценивают в 3 трлн куб. м, конденсата — в 1 млрд тонн, нефти — в 2,5 млрд тонн.

При условии получения одобрений регуляторов, сделку могут закрыть к концу 2013 г.

www.vestifinance.ru/articles/19737

BASF/Wintershall получит от «Газпрома» по 25% в четвертом и пятом участках ачима Уренгоя.

Площадь Уренгойского региона составляет 12,5 тыс. кв. м. Балансовые запасы газа в ачимовских залежах оценивают в 3 трлн куб. м, конденсата — в 1 млрд тонн, нефти — в 2,5 млрд тонн.

При условии получения одобрений регуляторов, сделку могут закрыть к концу 2013 г.

www.vestifinance.ru/articles/19737

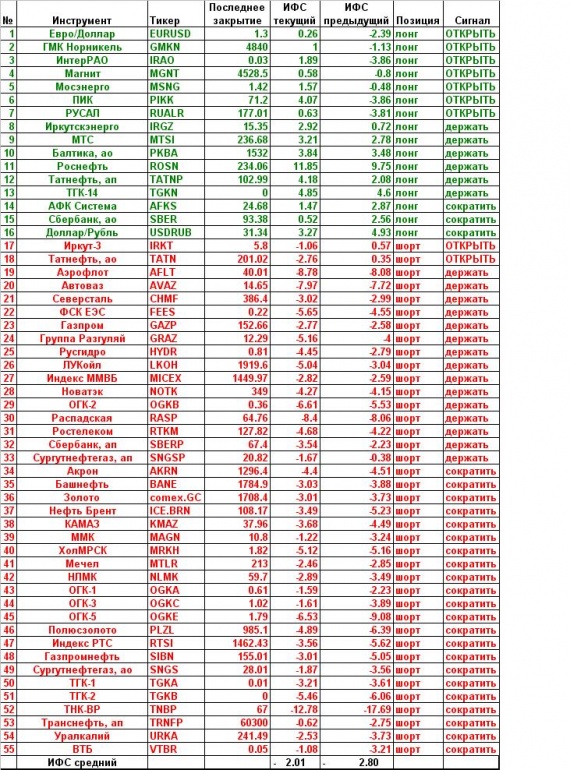

Фрактальный бар-о-метръ 24.10.2012

Опубликовано 25.10.2012 расчеты по ценам закрытия 24.10.2012.

А что, совсем неплохо вчера сработал случайный портфель:

В лонги были взяты:

Иркут-3 -1,7%

Иркутскэнерго 1,3 %

Доллар/Рубль -0,06 %

В шорты:

ЛУКойл -1,1%

Сбербанк ап -0,8 %

ТГК-2 -2,2 %

Автораз -0,3 %

Разгуляй -2,1 %

Итого среднее изменения портфеля в целом составило +0,72 %

Соответственно состав портфеля не сегодня. Случайное количество бумаг — 7, Распределение по бумагам в соответствии с таблицей:

Лонги: Роснефть

Шорты: ФСК ЕЭС, Сбербанк ап, Газпром, Супретнефтегаз ап, НЛМК, Транснефть ап.

Сегодня случай советует быть на стороне медведей, хотя в сомом барометре бычьих позиций стало больше:

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь:http://www.comon.ru/user/Mikola/blog/post.aspx?index1=22733 Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги.

А что, совсем неплохо вчера сработал случайный портфель:

В лонги были взяты:

Иркут-3 -1,7%

Иркутскэнерго 1,3 %

Доллар/Рубль -0,06 %

В шорты:

ЛУКойл -1,1%

Сбербанк ап -0,8 %

ТГК-2 -2,2 %

Автораз -0,3 %

Разгуляй -2,1 %

Итого среднее изменения портфеля в целом составило +0,72 %

Соответственно состав портфеля не сегодня. Случайное количество бумаг — 7, Распределение по бумагам в соответствии с таблицей:

Лонги: Роснефть

Шорты: ФСК ЕЭС, Сбербанк ап, Газпром, Супретнефтегаз ап, НЛМК, Транснефть ап.

Сегодня случай советует быть на стороне медведей, хотя в сомом барометре бычьих позиций стало больше:

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь:http://www.comon.ru/user/Mikola/blog/post.aspx?index1=22733 Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги.