В среду российский рынок акций остался заложником подковерных игр крупных игроков на рынке деривативов. Накануне исполнялись опционы на акции, в минувший день – опционы на фьючерс на индекс РТС, что нарушило типичный ход вещей, лишив фондовые активы связи с основными ориентирами. Индекс ММВБ лишился почти процента, достигнув 1 392 пунктов. Объемы торгов остались высокими, лишь ненамного понизившись по сравнению с предыдущим днем.

Подошел к своему завершению дивидендный сезон – среди значимых имен впереди только закрытие реестра по акциям Камаза и АФК Система. Во вторник без дивидендов торговались акции Сургутнефтегаза. В «префах», как и во многих аналогичных случаях, желающих в них остаться оказалось немного — Московская биржа была даже вынуждена передвигать нижний лимит диапазона цен. К концу дня котировки зафиксировали понижение в 10.32%. В обыкновенных бумагах ситуация сложилась диаметрально противоположной – утренний гэп был выкуплен, результат по итогам дня: +1.44%.

Среди ярких движений также стоит выделить бумаги Распадской (-5.59%), в которых участники рынка с задержкой отреагировали на новость о приостановке одной из ключевых шахт. Усиление реакции последовало после сообщений о том, что шахтеры останутся без работы до середины июня, иными словами можно ожидать снижения операционных показателей. Акции Мечела (-5.36%) продолжили выглядеть хуже рынка, словно «предчувствуя» исключение депозитарных расписок компании из состава индекса MSCI Russia, пересмотр которого должен произойти перед открытием рынка в четверг Такое же незавидное положение было и у бумаг НЛМК (-3.50%). Катализатором для игры в этих бумагах стала соответствующая статья в Ведомостях.

Металлурги продолжили пребывать в статусе аутсайдеров (Micex M&M -2.60%). В отличие от предыдущего дня не лучше оппонентов выглядел ГМК Норильский никель (-2.48%). В энергетике (Micex PWR -1.26%) котировки большинства представителей придерживались понижательной траектории. Не удержался на положительной территории также Сбербанк (обык. -0.8%, прив. -0.71%). Про ВТБ (-1.28%) можно обойтись без комментариев. Достойно среди тех, по которым накануне прошла «отсечка», продолжает выглядеть лишь Лукойл (-0.19%). Капитализация Газпрома понизилась на 2.58%. Глава Минэкономразвития выступил против одного из предложений Минфина об увеличении нормы дивидендных выплат до 35% от чистой прибыли по стандартам МСФО. Также участники рынка были вынуждены отреагировать на слабую отчетность по РСБУ за первый квартал (при том, что экспорт остался на уровнях прошлого года), чистая прибыль в которой пока служит базой для расчета причитающихся дивидендов.

На американском фондовом рынке продолжилась «рекордная страда» — неутешительные данные по промпроизводству и деловой активности от ФРБ Нью-Йорка вновь лишь ненадолго сдержали поток новых покупок. Снижение цен производителей указывает на риски дефляции, а значит ФРС может «не найти» кнопку «Stop» в печатном станке. Про вариант сокращения объема выкупа активов сейчас уже мало кто вспоминает. Европейские рынки смогли вернуться к нулям, несмотря на разочаровывающие данные по ВВП еврозоны (показатели по трем ключевым экономикам не соответствовали ожиданиям аналитиков). Цены на нефть испытывали давление от ожиданий роста запасов от Минэнерго и целого вороха свежих отчетов уважаемых организаций, где ценам не сулили серьезный рост. Отчасти этим можно объяснить то, что российский фондовый рынок продолжил вести собственную игру, игнорируя оптимизм на развитых рынках. Индекс ММВБ не смог вернуться выше 1 411 пунктов, подтвердив тем самым среднесрочный понижательный тренд. К утру четверга цены на нефть восстановились от локальных минимумов, что оставляет надежды на частичную компенсацию потерь после четырех дней снижения. Однако пока «быки» пребывают в нокдауне, не исключено, что «медведи» доведут индекс до 1 380 пунктов, только после чего начнется полноценный отскок. После экспирации контрактов на срочном рынке сегодняшнее поведение рынка акций будет показательным для оценки его дальнейших перспектив.

На рынке рублевого корпоративного долга торговая активность осталась на невысоких значениях, ценовая динамика носила сдержанный характер. Решение Банка России оставить ключевые процентные ставки на прежнем уровне, смягчив лишь условия по неосновным операциям на длительные сроки, для большей части участников рынка не было неожиданным. Психологически участники рынка к этому были готовы, поэтому заметной реакции не наблюдалось. Пониженной активности также способствовала уплата страховых взносов в бюджет. Сегодня, вероятно, на рынке корпоративного долга сохранится разнонаправленная динамика.

Вспоминается анекдот, в котором мужик ходит с медведем по базару и ищет, кто ему в прошлом году хомячка продал… Но это к слову.

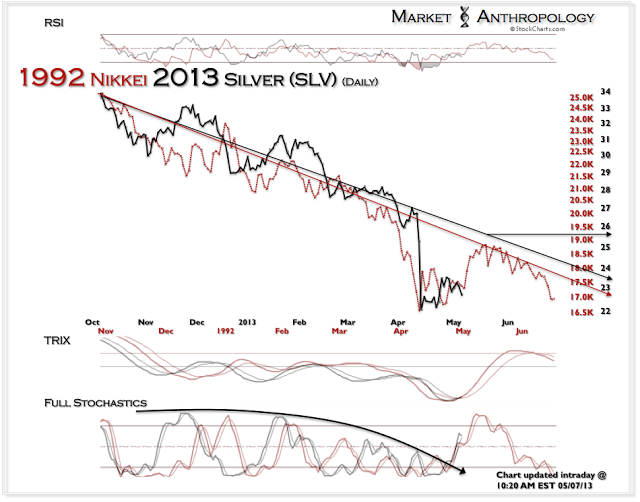

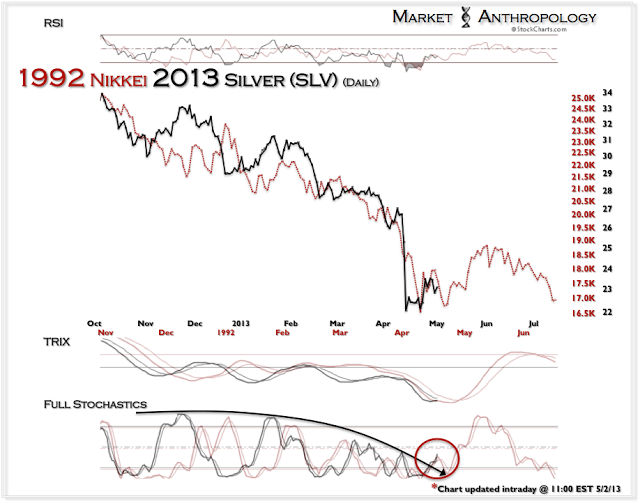

Пока у нас очередной приступ уныния, наши коллеги (Ох, как хотелось бы называть тех, кто торгует в Японии и Америке, коллегами) по-прежнему в ракете. В двух. Япония на максимуме за 5,5 лет.

ВТБ продолжает удивлять своейагрессивной политикой выплат членам Правления. Рост г2г на 54% на фоне падения прибыли на 85% — это за первый квартал. Что они такого делать стали лучше, не понятно…

Еще один игрок (за Новатеком) решил посягнуть на НВ и его вотчину. Роснефть готовит программу газификации. Вот они тоже будут трубопроводы тянуть или нет? Или сейчас СП нагнет Газпром, а все контракты по-тихому начнет финансировать Роснефть?.. Не удивлюсь.

В ЕС озадачились снижением издержек и нагрянули к нефтяникам на предмет че за?". Откуда такие цены и нет ли сговора… Так то им лучше в Америку съездить к банкирам, но, может, и это собьет цены процентов на 10.

У Эппла отгрызли еще 2,5%. За пару часов. Как пишут, без видимых причин…

Теперь вот на счет Гугла гадают — будет он стоить 1000 долларов или нет. Повторит судьбу Эппл или нет? РЕ у Гугла -19, у Эппл — 13. Круто да? Но до ФБ с его 100 на размещении еще далеко…

Сегодня CPI, а в остальном уже не важно, какая статистика выйдет. Бычьи настроения на максимуме за 58 лет, покупай, пока дешево, завтра будет по 5, то, что вчера было по 3, а, если что, ФРС спасет…

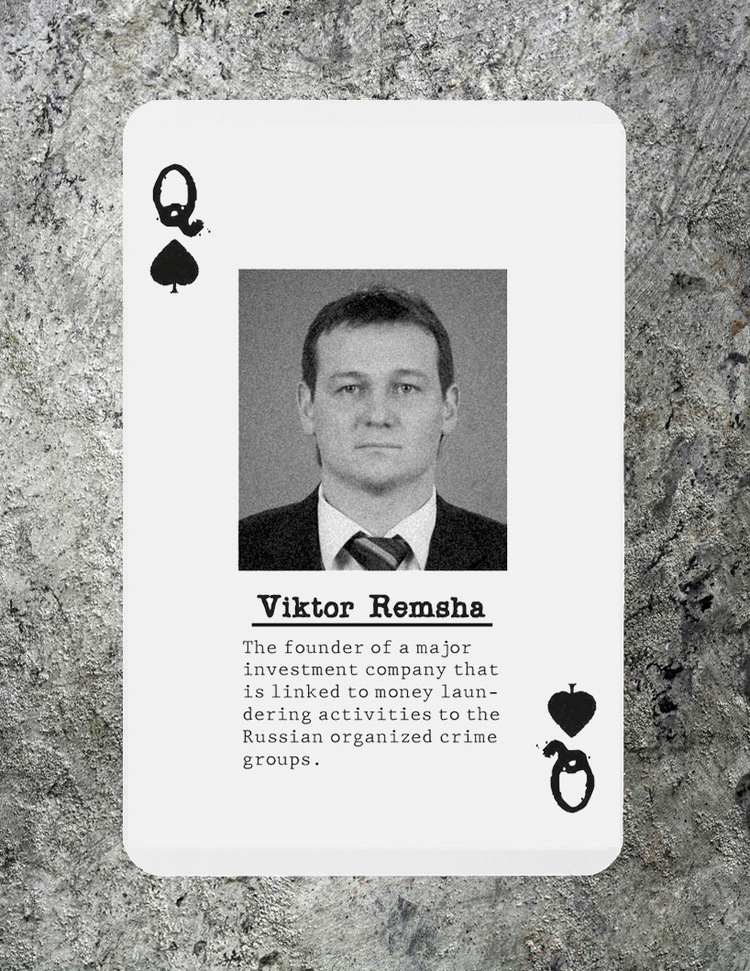

A founder of Finam financial services company helping members of the Russian mafia to legalize their assets overseas. Finam is helping many aces (linchpins) of the Russian mafia to execute transactions, to buy assets and transfer money from overseas to Russia.

Сегодня не такой интересный день по количеству закрываемых реестров, но день интересен тем, что о размере дивидендов известно только у МРСК Северного Кавказа -2,8585 руб., и хотя бумажку и начали разгонять еще несколько дней назад отдельные господа, допущенные к информационному телу, доходность все еще остается привлекательной, да у ТрансКонтейнер — 86,67 руб., акции которого при текущих ценах, ну совершенно не интересны

А вот ТНК ВР и Сургутнефтегаз продолжают рынок интриговать, хотя по Сургутнефтегазу вроде все ясно, если принять во внимание отчетность общества, а вот что придумают в ТНК ВР? Акционеры, застрявшие в этих бумаг и жаждущие выкупа ( не понятно правда по каким основаниям, разве что — «ну, хочется» им :) все еще чего то ждут А бумажка тем временем живет своей жизнью..

Победа над разумом, логикой и здравым смыслом. Но это так.

Но сначала пофантазируем.

Вот, например, решил Джонатан Билл какой-нибудь за чашкой своего любимого компота, что де, а почему бы не вернуться ему к истокам, так сказать. Бросить к черту этот Манхеттен и рвануть, куда подальше, построить домишко и окучивать свои пару-тройку акров картофеля.

Начал считать. Так, у брокера– 6-ОГО, недвижимость на продажу – еще 12-ОГО, да и земелька в Подньюйоркье имеется на 2-ОГО и тоже на продажу. (Про квартирку на самом Манхеттене и средства передвижения Джонатан невзначай даже не подумал: есть, и хорошо.) Итого – 20-ОГО. А это, не так что бы «ОГОГО», но и не так что бы просто «ГО». Тем более, что на домик с акрами надо всего-то «10ОГО».

Дальше идет он к брокеру и говорит:

— Слушай, Брокер, вот есть у тебя банк свой. Дай мне кредит – кассовый разрыв закрыть, а продам, что выставил на продажу – рассчитаюсь Время – полгода, а то и меньше. А то, ждать сил нет – руки тянуться к земле. Ноги тоже. А тех ОГО, что кэшем лежат, не хватит.

Вытащить же со счета, который у тебя же и на обслуживании – потерять честно нажитые управляющим 35% за восемь месяцев.

Больше того, вот тебе ФРС дает по ноль целых, хрен десятых, а я возьму на полгода, но в два раза дороже. Да не все нужные мне ОГО, а ровно 2-ОГО, что в три раза меньше того ОГО, что на счете у тебя, Брокер.

И тогда все довольны: Управляющий управляет, Брокер комиссию получает, Банк получает проценты, бум в секторе недвижимости опять же… Всем хорошо. А если всем хорошо, то и мне хорошо. Тем более, что я у тебя, Брокер, уже 11 лет на обслуживании. И ведь ни одного убыточного года за все время. Да и годовая доходность ни разу ниже 30% не опускалась.

А за последние три года так вообще по 60% годовых. Это, если не брать 2009, где под 150% случилось заработать.

Вот так длинно говорит. Задвинул мощно и логично. Убеждает так. Показывает риски, которых практически нет.

Как вы думаете, что ему ответил Брокер-Банкир?

А БРОКЕР ЕМУ ОТВЕТИЛ:

— ДАЙ (БЛ…ИН) СПРАВКУ НДФЛ И КОПИЮ ТРУДОВОЙ КНИЖКИ, ЗАВЕРЕННУЮ ПО МЕСТУ РАБОТЫ!

Дополнения

* «Шили плотники штаны -1» (есть такой пост про банк… )))

** Доход, полученный от купли-продажи ценных бумаг, ни одним банком (российским) в учет не берется, какова бы его (дохода) величина ни была.

*** ОГО – величина относительная, имейте ввиду.

**** Доходность реальная, кстати.

З.Ы. Не пугайтесь, пост годичной давности, но все еще актуальный. (размещаю для ссылки сюда))

Перед выходными на российском рынке акций была приостановлена серия из четырех дней роста. После очередного обновления максимума с апреля участники рынка предпочли зафиксировать прибыль, оправданием чему стало резкое ухудшение ситуации на рынке энергоносителей. Между тем в отличие от индекса долларового индикатора РТС (-1.54%), где существенное влияние оказало ослабление национальной валюты, рублевый индекс ММВБ скорректировался вниз только на 0.47% до 1 426.25 пунктов. Объемы торгов оказались минимальными за месяц, что отчасти обусловлено отсутствием основной массы биржевых игроков.

Движение вниз на текущий момент подпадает под определение к коррекции, о чем свидетельствует не только биржевые объемы, но и поведение ряда основных «фишек». Так второй день уверенно смотрелись бумаги Роснефти (+0.53%), Транснефти (+1.19%) и Газпрома (+0.82%), катализатором роста стоимости которых стали спекуляции на тему роста дивидендных выплат. Последнему продолжает оказывать поддержку близость «отсечки» (13 мая). В этот же день свои реестры для получения списка акционеров, рассчитывающих на дивиденды, закроют Татнефть (+1.91%), Лукойл (+0.13%), ВТБ (-2.55%), днем позже – Сургутнефтегаз (обык.-1.68%, прив. +0,7%). Как видно из итоговых результатов в ВТБ все же нашлось немало тех, кто готов расстаться с подобной возможностью. Оправдывает подобные действия то, что акции банков [Сбербанк (обык. -2.07%, прив. -0.41%)] от своих недавних минимумов выросли в цене более чем на 10%. Почти схожая история с бумагами энергетики – двузначный рост с двадцатых чисел апреля сменился закономерной коррекцией. Попытки возобновить повышательный импульс в пятницу успеха не имели, фиксация прибыли продолжилась: ИнтерРАО (-4.00%), ФСК ЕЭС (-2.82%), РусГидро (-2.56%), Россети (-1.96%).

Решение сократить риски переноса бумажных позиций через выходные было продиктовано снижением цен на нефть. Потери нефтяных контрактов к концу дня достигали 2.5% — участники рынка энергоносителей с запозданием отреагировали на усиление позиций американского доллара на рынке forex. Нефтяной картель сохранил прогнозы по потреблению черного золота, отметив риски уменьшения спроса со стороны Китая и еврозоны. Несколькими днями ранее эксперты из Минэнерго США, напротив, понизили свои ожидания на фоне роста запасов до очередных многолетних максимумов. Торговая сессия в США началась ни шатко ни валко, что не позволило рынку отскочить от внутридневных минимумов. Бен Бернанке на конференции в Чикаго указал на сохраняющиеся риски, исходящие от теневой банковской системы. Также в фокусе внимания ФРС — так называемые аппетиты к риску, их влияние на стоимость активов в контексте макроэкономических показателей.

По всей видимости, в Федрезерве всерьез задумались о рисках формирования «пузыря» на фондовом рынке как следствия побочного эффекта от проводимой политики количественного смягчения. Согласно сведениям журналистов WSJ, ФРС может отказаться от категоричного обещания выкупать агентские и казначейские облигации на сумму в 85 млрд. долл. ежемесячно, пересматривая лимиты в зависимости от складывающейся ситуации. Ранее на слухах об этом индекс S&P испытал самое сильное внутридневное снижение за последний месяц. Сегодня Wall Street предстоит пройти повторный экзамен.

Не останется в стороне и отечественный рынок акций. На фоне снижения аппетитов к риску на глобальных площадках будет зафиксирован отрицательный гэп на открытии порядка 0.2%. В дальнейшем борьба развернется за уровень в 1 421 пункт по индексу ММВБ. В случае успеха «медведей» движение вниз может продолжиться до психологического уровня в 1 400 пунктов, при неудаче – можно ожидать консолидации и попыток выбраться на положительную территорию. После трех недель повышения преимущество, вероятно, отойдет к пессимистам, причем вполне возможно, что на весь оставшийся май. Насколько это будет реалистично, покажут ближайшие сессии. Как бы то ни было, тем, у кого остались длинные позиции, следовало бы подумать о хотя бы частичной фиксации прибыли.

Кипр снял ограничения на банковские операции 4 иностранных банков, включая 2 российских. Речь идет о российских банках OJSC Promsvyazbank (филиал Промсвязьбанка) и Russian Commercial Bank (Cyprus)Ltd. (дочерний банк ВТБ), ливанских Gulf Bank и BLOM Bank, говорится в опубликованном сегодня сообщении министерства финансов Кипра.

Иностранные клиенты получили возможность со дня даты публикации сообщения снять свои средства или перевести на другой счет. При этом ограничения для граждан Кипра по-прежнему сохраняются — они могут снять до 300 евро в сутки.

Напомним, что 26 марта Кипр ввел ограничения на деятельность банков, которые, в том числе, коснулись возможности снятия и перевода средств.

Программа финансовой помощи Кипру предусматривает конвертацию 37,5% средств на депозитах, превышающих 100 тыс. евро, в акции Bank of Cyprus. Помимо этого 22,5% средств на таких депозитах обеспечат своеобразный «буфер безопасности», что означает, что и эти средства в случае необходимости могут быть конвертированы в акции банка.

Депозиты свыше 100 тыс. евро в двух крупнейших банках страны, не имеющие госстраховки в соответствии с законодательством Евросоюза, будут заморожены, денежные средства пойдут на выплату долгов Laiki и рекапитализацию Bank of Cyprus.

Чтобы предотвратить отток средств из страны после возобновления работы банков, которые были закрыты в течение двух недель, Министерство финансов Кипра сильно ограничил перечень допускаемых банковских операций.

Так, были введены ограничения на сумму снимаемой наличности, запрет на использование чеков и ограничение на применение кипрской банковой карты за рубежом. В частности, Минфин Кипра ограничил 1 тысячей евро сумму наличных денег, разрешенных для вывоза частным лицом за рубеж, и до 300 евро в день — сумму, которая может быть выдана на руки, при этом кипрский Минфин запретил обналичивать чеки.

Часть ограничений до сих пор сохраняется, хотя постепенно власти Кипра постепенно ослабляют меры контроля за движением капитала.

Во вторник российский рынок акций в очередной раз обновил максимальные значения за последний месяц. Спираль роста продолжила раскручиваться благодаря уверенности в том, что ведущие ЦБ мира сохранят благоприятные для рынков параметры монетарной политики на неопределенный (бесконечный?) срок. Индекс ММВБ по итогам дня прибавил 1.19%, достигнув значения в 1 430.18 пунктов. Объемы торгов возросли, все попытки фиксации прибыли были жестко пресечены оптимистами, которые сохранили тотальный контроль над развитием ситуации.

Во вторник лишь два сектора не смогли показать должной позитивной динамики – металлургия (Micex M&M +0.12%) и энергетика (Micex PWR +0.11%). В последнем продолжилась фиксация прибыли после прошедшего «ралли»: Россети подешевели на 2.71%, РусГидро и ФСК ЕЭС на 1.74% и 1.47% соответственно. ФСК ЕЭС представила слабую отчетность по РСБУ за первый квартал, по итогам которого был зафиксирован чистый убыток в размере 1.38 млрд. руб., в то время как в прошлом году компания смогла заработать вдвое большую величину. В состав аутсайдеров попали также бумаги Роснефти (-0.8%), в котировках которых уже не учитывались начисленные дивиденды (8.05 руб. на каждую акцию). У металлургов невпечатляющий результат был во многом обеспечен отрицательным вкладом акций Северстали (-0.96%), в которой наметилась фиксация прибыли после серии ударных дней роста.

На противоположном полюсе ведущие позиции заняли акции банков: ВТБ +2.12% (поддержку оказывает предстоящая «отсечка» 13 мая) и Сбербанк (обык. +2.67%, прив. +1.94%). Позитивно воспринятые квартальные итоги некоторых европейских банков в сочетании с перетоком средств фондов в недооцененные на их взгляд акции кредитных учреждений (циклические акции по-прежнему не в фаворе, что ставит под вопрос устойчивость «ралли» в США) привели к подобному результату.

В целом в отсутствие значимых новостей до выступления главы ФРС Бена Бернанке мировые фондовые рынки, а следом и наш, продолжили черпать оптимизм в событиях, состоявшихся на прошлой неделе – заседаний ЕЦБ и ФРС, а также данных по американскому рынку труда. Понижение Резервным банков Австралии ключевой процентной ставки и рост производственных запасов в Германии на роль ключевых катализаторов рынка объективно не в состоянии претендовать. В России прошедший «разбор полетов» президента и кабинета министров не стал поводом для усиления внутридневной волатильности. Не выполнившим поручения министрам дан срок в течение месяца, в рамках которого они должны будут публично представить планы по своему «исправлению».

Сегодня утром на внешних рынках обходится без перемен. Неожиданное увеличение экспорта из Китая лишает стимулов для фиксации прибыли, поддерживая позитивные настроения. Открытие российского рынка акций можно ожидать близи уровней закрытия предыдущего дня. Днем, несмотря на серьезную перекупленность, индекс ММВБ может продолжить упорно карабкаться вверх с ориентиром в 1 445 пунктов. «Медведи» смогут навязать борьбу только в случае закрепления ниже 1 430 пунктов.

На рынке рублевого корпоративного долга во вторник преобладали положительные переоценки. Некоторое смягчение напряженности на денежном рынке вкупе с сохранением оптимизма на внешних рынках в определенной степени подавили послепраздничную апатию. Сегодня с учетом сокращения объема ликвидности в системе можно ожидать разнонаправленных колебаний при невысокой активности участников рынка.

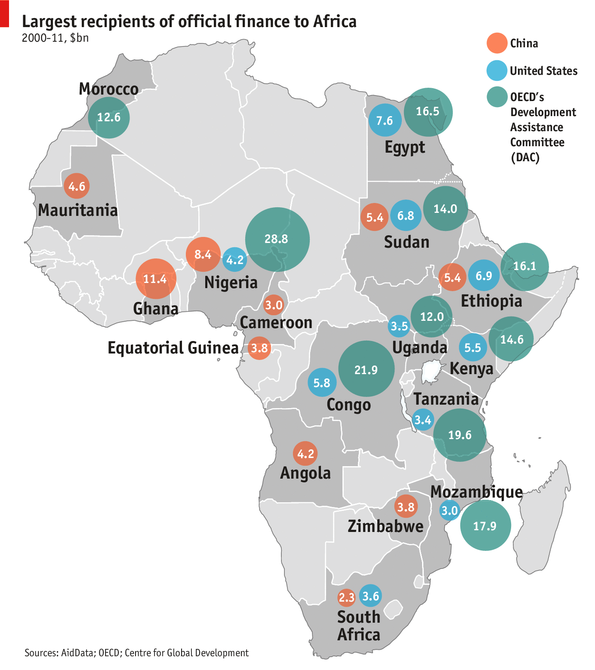

Недавно, львиная доля официальной помощи бедным странам предоставлялась богатыми западными государствами, которые предоставляют полный отчет о том, что они дают и кому. Но в последние годы наблюдается увеличение финансовой поддержки и со стороны других стран, отчеты которых не всегда достаточно прозрачны. В своей работе Центр Глобального Развития (ЦГР) пытается оценить потоки финансовой помощи в Африку из Китая, одной из наиболее непрозрачных стран-инвесторов. В отчете сказано, что инвестиции Китая в страны Африки в период с 2000 по 2011 года достигли $75 млрд, почти так же, как Америки ($90 млрд), что составило почти пятую часть от общего потока финансирования всеми западными государствами. Двумя крупнейшими идентифицируемыми направлениями были обозначены транспорт и энергетика, финансирование которых стало поводом для подозрения в охоте за природными ресурсами. Но контраргумент говорит в пользу того, что китайская помощь, которая фокусируясь на инфраструктуре, упускет из виду образование или здравоохранение, на самом деле дополняет помощь Запада.

Некоторые из последних колебаний валют, хотя и кажутся нелогичными, но исходя из сопоставления графиков, можно предположить, вероятность того, что следующее движение будет приблизительно на 10% восходящим против основной тенденции, а не нисходящим.

Китайский PMI в сфере услуг замедлился до лета 2011 года. Вообще (вес, кроме оптимистов из МВФ, кажется) говорят о том, что Китай вошел в ту часть цикла, когда ничего поделать нельзя. Будет только хуже…

Опять внимание смещается в сторону издержек. Что актуально и для Америки, и для Китая. Ожидаемое продолжение роста цены на нефть — плохо. Но борьба за права человека в Сирии важнее.

Интересное интервью на газовую тему было в Коммерсанте. Сланцевый газ дает сильную фору Америке.

Цитата: В результате масштабной разработки сланцевых месторождений газ в США сегодня почти на 70% дешевле, чем в Европе. Сланцевый газ обеспечивает для экономики США ежедневную прибыль в размере $500 млн и сокращение выбросов СО2 на 13%. Промышленное производство в США всего на 7% дороже, чем в Китае, и уже на 15% дешевле, чем в Германии.

Опять возня в Европе. данные по безработице Франции и Португалии, планы сокращений… Ставки ЕЦБ, которые погоды не делают, очередная страна, где опять все плохо. Словения, очевидно, выбрана для демонстрации еще какого-то безумного плана спасения. Чиста для потренироваться.

Европа готовится пойти вразнос по пути Японии и Америки.

У нас на низкой ликвидности может быть, что угодно. Пятничная феерия или наоборот. Погода хорошая, посему рекомендую идти гулять.

Приятных торгов. И да пребудет с вами профит!)

Попал в дартсе на дивиденды!

Норильского Никеля. Но и счет соответственно сдулся.

Теперь вот думаю, что делать? Какой-то вопрос сезона… Лонг-лонг факинг сизн)))

Как прибавить в дартсопортфель то, что ушло, но на реальный счет вернется?

Может сделать кнопочку — добавить дивы, когда начислят?.. Или не заморачиваться?

Хотя, игра на бирже подразумевает риски и комиссии брокера. Спишем в расход брокеру. Нехай подавится!

Поскольку с нами — торгующими трейдерами уже все ясно, да и тема другая, а фразу бы надо подкорректировать:

Хочешь изменить фондовый рынок, начни с обучения.

Все брокеры обучают. Я постоянно касаюсь этого вопроса, т.к. считаю, что обучение новичков является предвзятым и формирует неадекватную мотивацию будущих участников фондового рынка.

Эта «образовательная» индустрия, поддерживаемая профессиональными участниками фондового рынка, направлена на создание кормовой базы. Без нее ни брокеры, ни управляющие компании, ни биржи, в конце концов, существовать не могут.

Для исправной работы финансового механизма нужна свежая кровь. Ее и обеспечивают наивные новички, прослушавшие вводные курсы, рвущиеся на рынок с горящими глазами.

Обучение в том виде, какое оно есть, ставит целью расширение клиентской базы, а не защиту интересов будущих «трейдеров».

Если образно, то это выглядит примерно так.

Оголодавшие и съевшие всех, кого можно, волки в лесу знают, что в полях еще много овечек, которые в дебри не идут. Они (волки, естественно), снаряжают

Читать дальше →

Завтра будет первомай!

ЭЭЭ — К первомаю все продай! Как-то так.

Даже Эль Эриан не выдержал — говорит, что безпредел экспериментаторов от ФРС не дает разуму развернуться…

О неадеквате задумались аналитики по меди. В нормальных условиях ее стоимость коррелирует с Доу-Джонсом. А сейчас как-то не очень. Точнее совсем не коррелирует:

Но ничего не говорит о том, что положение вещей изменится. Пока жива ФРС.

К Заседанию ФРС актуальны размышления «кто следующий?.. За Бернанкой. Поговаривают, что Йелен (ил Эйлин), короче, голубица та еще. Зато теперь при игре в слова вы теперь знаете еще одно слово на „Й“, кроме йога и йода… и Йоды. Да, и „Й“ только в начале считается, как понимаете.

Так что КУИ еще будут и можно расслабится.

У нас как обычно. Праздники, пятница, новый год и власть. За рост ничего не говорит.

Приятных торгов. И да пребудет с вами профит!)

По утвержденному правительством РФ плану приватизации, предусматривается продажа 25,5% минус одна акция ВТБ до конца 2013г.

При этом государство рассчитывает полностью выйти из капитала банка до 2016г.

А сейчас продают только 15%. Т.е. навес в 10% еще остается. как и остается навес в 50% на ближайшие два года.

Это навесище. При нашей ликвидности.

В тоже время "… Государство не планирует снижать долю в капитале ВТБ в течение 12 месяцев с момента закрытия сделки по продаже акций в рамках стартовавшей допэмиссии на 102,5 миллиарда рублей, сообщило руководство банка в ходе телефонной конференции с аналитиками..."

И как это понимать?

И сразу же: Доходы РФ от приватизации крупнейших активов в этом году могут составить 320 миллиардов рублей с учетом продажи 5% акций «Роснефти», заявил глава Минэкономразвития Андрей Белоусов на коллегии ведомства по итогам 2012 года.

Так что акций ВТБ еще будет. И много.

Только путаница ни к месту. Так в этом году или нет?

Еще дурная мысль. Если у меня, например есть акции по 4,5 копейки, и есть возможность купить половину объема по 4,1 копейки, то так тому и быть — сливаю-покупаю. Сколько таких? Не понятно. Но по логике за вычетом 75% Росимущества все остальные.

Т.е. а воз и ныне там. Рассчитывать на космос не стоит. Это по крайней мере. Разве, что кому-то надо будет продаться подороже. Но у якорных инвесторов тоже теперь куча дешевых акций. Скоро будет на счетах, так что…

Про втб ниже. Все остальное — в рамках идеи про первомай и болотную№2.

Пу не помог, а, скорее, вызвал недоумение.

Не меньшее недоумение вызвал Бундесбанк с критикой покупки ЕЦБ облигаций стран-банкротов. Казалось бы, договорились, и тут на тебе… Даже не пойму, в чем подвох. Это они еще не обсуждали покупку акций, видимо)))

Растет количество коротких позиций на американском рынке. В 58% компаний, акции которых входят в СиБ500, имеются короткие позиции. Звоночек.

Не меньшее недоумение вызывают ожидания по росту ВВП США в первом квартале — 3,1%. Там же и Новый год, и секвестр, и черта лысого… На чем? Как бы не огорчились сегодня в 16.30 по мск.

И Мичиганский индекс настроений потребителей еще будет, но это вторично…

Дополнение. Аналитики задались вопросом что будет с облигациями Японии в случае роста инфляции до 2% (как они хотят) и каким образом они будут рассчитываться по процентам.