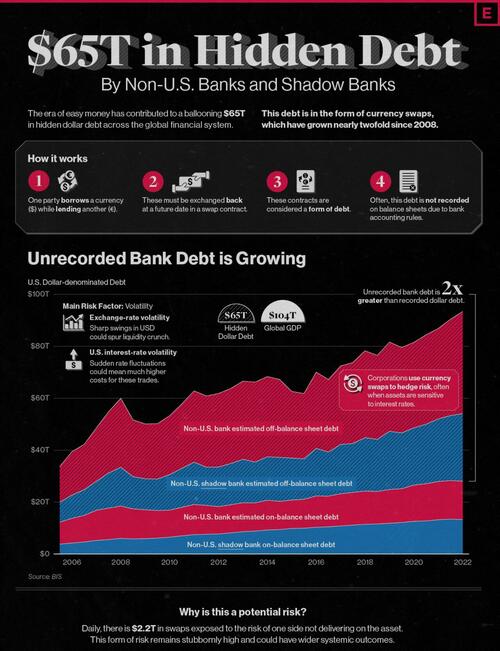

Все развалится

Доллары обеспечены долгом, для обслуживания которого требуется бесконечный экономический рост.

Без постоянной инфляции, которая подрывает стоимость долга и переносит богатство от вкладчиков к правительству и банкирам, все разваливается.

Без новых заемщиков, способных поддержать текущие расходы, все развалится.

Без системы нефтедоллара, в которой доллар США больше не является мировой резервной валютой, а другие страны больше не вынуждены под угрозой применения оружия использовать доллары, все развалится.

Так же, как рушится финансовая пирамида, когда достаточное количество инвесторов теряет к ней доверие из-за отсутствия базовой стоимости и отсутствия достаточного количества новых инвесторов, чтобы расплатиться с предыдущими волнами инвесторов, доллар США рушится по тому же сценарию.

С ростом доходности 10-летних казначейских облигаций и серьезным давлением на повышение процентных ставок ФРС и Трамп отчаянно пытаются удержать их на низком уровне. Но при $35 трлн наша долговая бомба никуда не денется, и дефицит никуда не денется. Более тяжелое бремя процентных платежей и количественное смягчение будут раздувать воздушный шар Понци в долларах США все больше и больше, поэтому единственный вопрос будет в том, когда он лопнет .

Без постоянной инфляции, которая подрывает стоимость долга и переносит богатство от вкладчиков к правительству и банкирам, все разваливается.

Без новых заемщиков, способных поддержать текущие расходы, все развалится.

Без системы нефтедоллара, в которой доллар США больше не является мировой резервной валютой, а другие страны больше не вынуждены под угрозой применения оружия использовать доллары, все развалится.

Так же, как рушится финансовая пирамида, когда достаточное количество инвесторов теряет к ней доверие из-за отсутствия базовой стоимости и отсутствия достаточного количества новых инвесторов, чтобы расплатиться с предыдущими волнами инвесторов, доллар США рушится по тому же сценарию.

С ростом доходности 10-летних казначейских облигаций и серьезным давлением на повышение процентных ставок ФРС и Трамп отчаянно пытаются удержать их на низком уровне. Но при $35 трлн наша долговая бомба никуда не денется, и дефицит никуда не денется. Более тяжелое бремя процентных платежей и количественное смягчение будут раздувать воздушный шар Понци в долларах США все больше и больше, поэтому единственный вопрос будет в том, когда он лопнет .