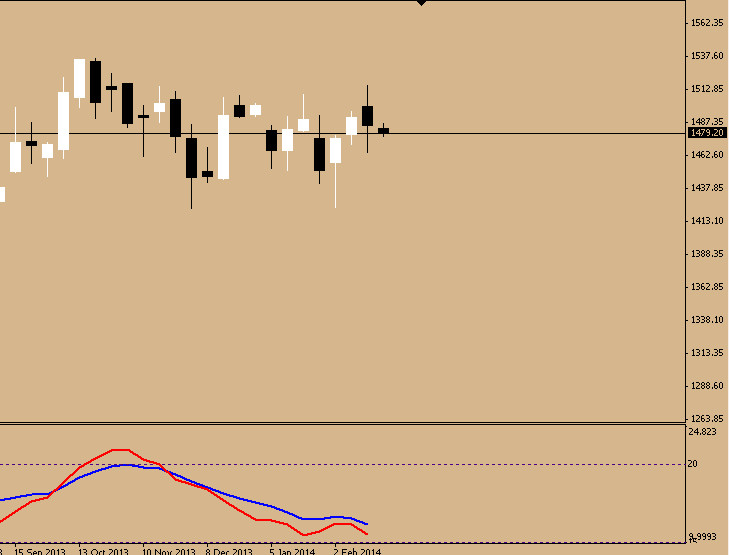

На стагнирующем рынке (рынок где много нытиков), возросло количество аналитики и интервью с красивыми фразами, умными терминами и претензиями на экономический анализ.

Слабость трейдеров, особенно в прогнозировании на базе экономических показателей: плохое знание экономики, т.е. за красивыми фразами и данными по статистике и т.п. явно стоит «кухонная» логика и незнание базы.

Упрощение экономических понятий трейдерами приведу на примере определения «плавающих» курсов валют, что насущно в виду ослабления рубля и большого количества инфрмации в том числе в специализированных изданиях:

Во-первых,

есть два вида «плавающего» курса, исходя из трактовок МВФ, что уместно в виде того, что анализы как правило претендуют на макроэкономику:

1.

free floating, т.е. непосредственно плавающий курс, определяемый в основном рыночными механизмами.

2.

managed floating, т.е. управляемый плавающий курс, управляемый преимущественно рыночными механизмами.

Не буду грузить финансовой методологией определения типа курса у нацвалюты, кому интересно найдут в методиках МВФ.

Центробанк России с 2009 года (с 2009, если кто не обратил внимание), строит политику по варианту

managed floating, что объясняется экономической моделью России в текущем периоде.

Поэтому прогнозирование

Читать дальше →

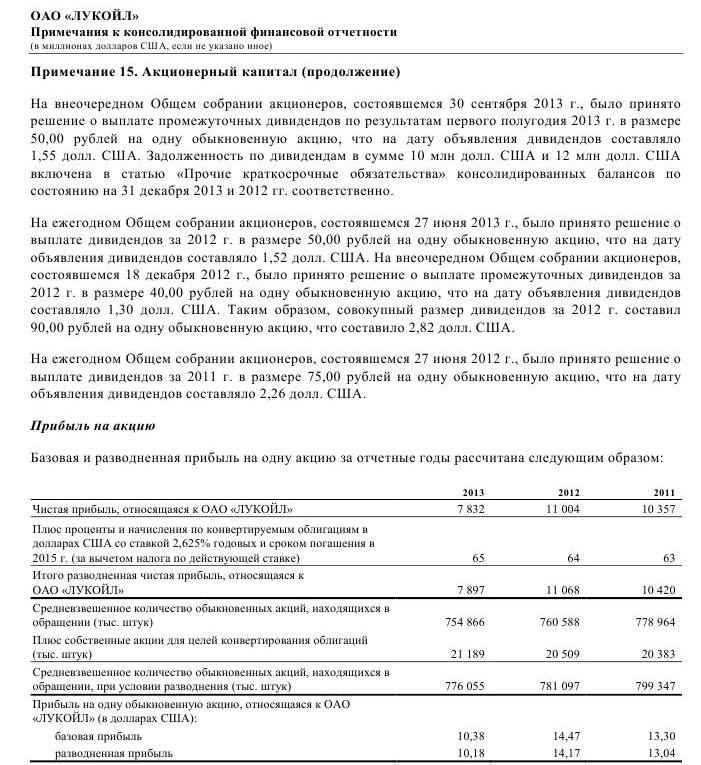

Дивидендный сезон любого года начинается с отчетности. Общество раскрывает информацию о прибыли, заработанной за год и все начинают считать, а что же можно получить в виде дивиденда от той или иной компании. Только я похвалили Сечина и попытался решить его задачку про дивиденды как появилась отчетность еще у одной компания. И при этом финансовая отчетность появилась сразу в двух форматах

Дивидендный сезон любого года начинается с отчетности. Общество раскрывает информацию о прибыли, заработанной за год и все начинают считать, а что же можно получить в виде дивиденда от той или иной компании. Только я похвалили Сечина и попытался решить его задачку про дивиденды как появилась отчетность еще у одной компания. И при этом финансовая отчетность появилась сразу в двух форматах